เมื่อวันที่ 1 พ.ค.ที่ผ่านมา คนไทยทั่วประเทศต่างพากันเดือดร้อนหนัก เพราะเป็นวันแรกที่ราคาน้ำมันดีเซลปรับเพิ่มเกินกว่า 30 บาทต่อลิตรเป็นวันแรก มาอยู่ที่ 32 บาท และกำลังจะปรับเพิ่มไปจนสุดชนเพดาน 35 บาทต่อลิตรในช่วงสิ้นเดือน พ.ค. หากราคาน้ำมันดิบโลกยังขึ้นอยู่ บวกกับราคาพลังงานก๊าซหุงต้มที่ปรับขึ้นต่อเนื่องเป็นเดือนที่ 2 อีก 1 บาทมาอยู่ที่ 348 บาทต่อถัง 15 กิโลกรัมแล้ว ซึ่งเป็นการเพิ่มต้นทุนให้กับผู้ประกอบการ ร้านค้าต่าง ๆ โดยเฉพาะร้านอาหาร ร้านค้า จ่อคิวปรับขึ้นราคาตามกันมาอย่างหลีกเลี่ยงไม่ได้ ทำให้คนที่ถูกกระทบโดยตรงที่สุด ก็คือบรรดาผู้บริโภคคนไทยนี่ล่ะ!

แม้ พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ได้กำชับหน่วยงานที่เกี่ยวข้อง และกระทรวงพาณิชย์ ให้ตรวจเข้มว่ามีร้านค้าร้านอาหารใดบ้าง ที่จ้องฉวยโอกาสขึ้นราคาสินค้า ซึ่งจะเป็นการเพิ่มภาระค่าครองชีพให้คนไทยในช่วงที่ยังมีความยากลำบากด้านรายได้เพราะหลายคนที่ยังไม่ฟื้นคืนกลับมา หลังจากเจอวิกฤติการเงินเพราะโควิด-19 โดยเฉพาะคนตกงาน คนรายได้น้อย ในขณะที่พวกเขาเหล่านั้นยังมีหนี้สินอยู่มากมาย

ของแพงสวนทางรายได้

ถ้าหากภาระค่าครองชีพเพิ่มขึ้นไปมากกว่านี้ คนไทยต้องควักเงินในกระเป๋าจ่ายเพิ่มมากกว่าเดิม เพราะค่าอะไรก็แพงไปเสียทุกอย่าง สวนทางกับรายได้ ที่เรียกว่า ค่าจ้างขั้นต่ำของรัฐบาลที่ถือว่าเป็นนโยบายที่ได้หาเสียงไว้ตั้งแต่แรก ยังไม่อาจมีความชัดเจนได้ในตอนนี้ แม้จะมีกระแสออกมาว่าจะมีการปรับเพิ่มค่าจ้างขั้นต่ำขึ้นเป็นวันละ 492 บาท จากปัจจุบันกว่า 300 บาท แต่ก็ยังไม่ได้ปรับในเวลาอันใกล้นี้ เพราะยังต้องหารือกันในหลายคณะ และกว่าจะตกผลึก คงต้องพึ่งตนเองไปอีกสักพักใหญ่

ภาระค่าครองชีพที่เพิ่มสูงขึ้น ประกอบกับรายได้ยังไม่ฟื้น ในขณะที่หนี้สินก็ยังมีต้องจ่าย ทำให้ครัวเรือนไทยเหลือเงินที่มาใช้จ่ายภายในครอบครัวในชีวิตประจำวันเหลือน้อยลงทุกที และหนี้สินครัวเรือนนี้ยังเป็นปัญหาที่สะสมมาค่อนข้างนาน แม้หลายหน่วยงานจะได้ร่วมมือกันแก้ไขปัญหานี้ให้ดีขึ้นก็ตาม แต่!! ก็ยังยากที่จะเห็นผล

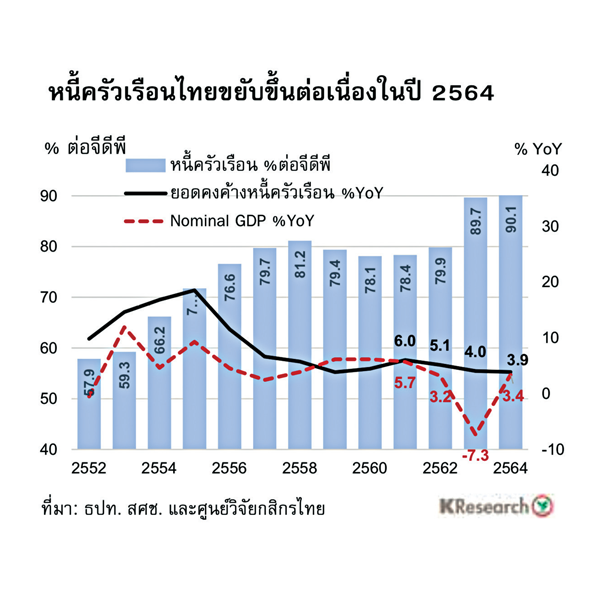

หนี้ครัวเรือนพุ่งไม่หยุด

จากข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนที่ธนาคารแห่งประเทศไทย (ธปท.) รายงานออกมาล่าสุด ยอดคงค้างหนี้ครัวเรือนไทยในปี 64 ขยับขึ้นมาอยู่ที่ 14.58 ล้านล้านบาท เติบโตขึ้น 3.9% ใกล้เคียงกับการเติบโตของยอดคงค้างหนี้ในปี 63 ที่ 4% แต่เป็นเพราะเศรษฐกิจไทยในปี 64 ยังคงเติบโตช้า ทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพี ณ สิ้นปี 64 ยังคงขยับสูงขึ้นมาอยู่ที่ระดับ 90.1% จาก 89.7% ในปี 63

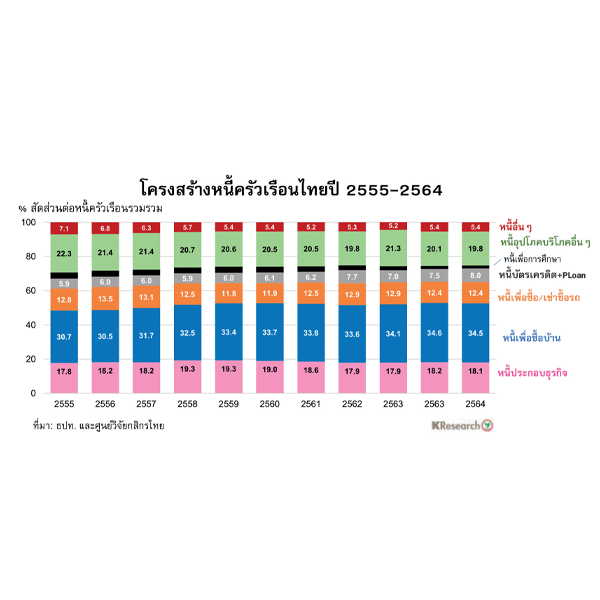

หากมาดูในโครงสร้างหนี้ครัวเรือน สิ้นปี 64 หนี้ส่วนใหญ่ของครัวเรือน 3 อันดับแรกยังคงเป็น 1.เงินกู้เพื่อซื้อที่อยู่อาศัย ซึ่งมีสัดส่วน 34.5% ของหนี้ครัวเรือนรวม 2.เงินกู้เพื่อการประกอบธุรกิจ สัดส่วน 18.1% ของหนี้ครัวเรือนรวม และ 3.เงินกู้เพื่อซื้อหรือเช่าซื้อรถยนต์หรือรถจักรยานยนต์ สัดส่วน 12.4% ของหนี้ครัวเรือนรวม ขณะที่หนี้บัตรเครดิตและสินเชื่อส่วนบุคคลเพิ่มมากขึ้น จาก 7% ในปี 63 มาอยู่ที่ 8% ในปี 64 เพราะครัวเรือนนำเงินที่กู้ยืมไปใช้หมุนเวียนภายในครัวเรือนท่ามกลางวิกฤติการเงินจากพิษโควิด-19

แนวโน้มหนี้ปี65หนัก

“ศูนย์วิจัยกสิกรไทย” ได้วิเคราะห์แนวโน้มหนี้ครัวเรือนไทยในปี 65 จะอยู่ในช่วง 86.5-88.5% ต่อจีดีพี (ผลผลิตมวลรวมในประเทศ) หรือค่ากลางอยู่ที่ประมาณ 87.5% ต่อจีดีพี แม้สัดส่วนจะต่ำลงเมื่อเทียบกับระดับ 90.1% ต่อจีดีพี ณ สิ้นปี 64 แต่ก็ยังนับว่าเป็นสัดส่วนหนี้ครัวเรือนที่ค่อนข้างสูง ซึ่งหนี้ครัวเรือนในปี 65 ที่ลดลงนั้น มาจากการที่จีดีพี ณ ราคาประจำปี หรือนอมินัล จีดีพี มีแนวโน้มเติบโตสูงจากผลเงินเฟ้อที่เร่งตัวขึ้น ไม่ได้เป็นผลมาจากหนี้สินของครัวเรือนที่ปรับลดลง

นอกจากนี้ยอดคงค้างหนี้ครัวเรือนไทยในปี 65 จะยังคงเพิ่มสูงขึ้น เนื่องจากเศรษฐกิจไทยที่ฟื้นตัวไม่มาก จากผลกระทบต่าง ๆ ที่ยังมีอยู่โดยเฉพาะปัจจัยด้านต่างประเทศที่ควบคุมได้ยาก ทำให้ประชาชน และครัวเรือนรายย่อยยังคงมีความจำเป็นต้องพึ่งพาเงินกู้มาเสริมสภาพคล่องหรือเป็นเงินทุนหมุนเวียนในระยะสั้น ขณะที่ครัวเรือนที่มีกำลังซื้อและมีแผนที่จะซื้อที่อยู่อาศัยอาจเร่งตัดสินใจก่อนที่แนวโน้มดอกเบี้ยไทยจะเปลี่ยนเป็นขาขึ้น

ย้ำการเงินเปราะบาง

ขณะเดียวกันข้อมูลของสำนักงานสถิติแห่งชาติ (สสช.) พบว่า ฐานะทางการเงินในระดับครัวเรือนมีสัญญาณอ่อนแอและมีหนี้สูงขึ้นจากผลกระทบของโควิด-19 ที่ระบาดยืดเยื้อ โดยแม้ครัวเรือนไทยในปี 64 จะมีรายได้เฉลี่ย 27,352 บาทต่อเดือน ขยับขึ้นเมื่อเทียบกับรายได้เฉลี่ยที่ 26,018 บาทต่อเดือนในปี 62 ซึ่งเป็นช่วงก่อนโควิด แต่ภาระค่าใช้จ่ายเฉลี่ยของครัวเรือนก็ขยับสูงขึ้นตามมาอยู่ที่ 21,616 บาทต่อเดือนด้วยเช่นกัน จาก 20,742 บาทต่อเดือนในปี 62 คิดเป็น 79% ต่อรายได้ต่อเดือน หากครัวเรือนมีภาระอื่น ๆ ร่วมด้วย เช่น ภาระผ่อนหนี้ ก็จะทำให้มีเงินเหลือสำหรับเก็บสะสมเป็นเงินออมน้อยลง

ขณะที่ครัวเรือนไทยมีฐานะทางการเงินที่เปราะบางมากขึ้น หนี้ขยับขึ้นจาก 45.2% ในปี 62 มาอยู่ที่ 51.5% ในปี 64 โดยหนี้บางส่วนมาจากแหล่งกู้เงินนอกระบบ ยิ่งทำให้หนี้สินโดยเฉลี่ยแล้วกลับเพิ่มสูงขึ้นเร็วกว่ารายได้ของบรรดาครัวเรือนด้วยซ้ำ โดยหนี้สินเฉลี่ยของครัวเรือนอยู่ที่ 205,679 บาท ในปี 64 เพิ่มขึ้น 1.25 เท่าเมื่อเทียบกับหนี้สินเฉลี่ยต่อครัวเรือนที่ 164,005 บาท ในปี 62 ส่วนรายได้เฉลี่ยของครัวเรือนในช่วงเวลาเดียวกันเพิ่มขึ้นเพียง 1.05 เท่า เท่านั้น

แนะทางออกปัญหาหนี้

“ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี” ได้มีทางออกเบื้องต้นสำหรับคนที่กำลังเจอกับปัญหาหนี้สิน มีเงินสดเก็บออมไว้ใช้ในยามฉุกเฉินน้อย โดยเฉพาะครัวเรือนกลุ่มรายได้รวมต่ำกว่า 25,000 บาทลงมาที่ส่วนใหญ่ไม่เหลือเงินเก็บ ในกรณีเช่นนี้ หากเกิดเหตุการณ์ไม่คาดฝันขึ้น ก็จะยิ่งเพิ่มความเปราะบางให้แก่ภาวะการเงินของครัวเรือนไทย

เมื่อรายได้ครัวเรือนไทยในปี 65 ปรับลดลงตามค่าครองชีพที่แพงขึ้น และยังต้องผ่อนชำระหนี้สินอยู่ ภาครัฐควรจัดการฟื้นฟูกิจกรรมเศรษฐกิจและการจ้างงานในประเทศให้กลับมาใกล้เคียงปกติให้ได้มากที่สุด มีการดูแลระดับราคาสินค้าโดยรวมไม่ให้เพิ่มขึ้นอย่างรวดเร็ว ออกมาตรการบรรเทาค่าใช้จ่ายแก่ครัวเรือนผู้มีรายได้น้อย รวมทั้งบริหารจัดการหนี้อย่างเหมาะสม โดยช่วยเหลือครัวเรือนกลุ่มเปราะบางและหาทางแก้ไขหนี้นอกระบบ ขณะเดียวกันผู้บริโภคที่ได้รับผลกระทบช่วงเวลายากลำบากนี้ควรหาวิธีลดรายจ่าย ประคองรายได้ที่มีอยู่ พร้อมหาช่องทางเพิ่มเติมรายได้ และบริหารจัดการหนี้ครัวเรือนอย่างเหมาะสม เช่น ขอเจรจาปรับลดภาระผ่อนจ่ายต่อเจ้าหนี้ลงชั่วคราว เพื่อประคับประคองตนให้ผ่านพ้นช่วงวิกฤติค่าครองชีพทับซ้อนวิกฤติโควิด-19 ในครั้งนี้ไปให้ได้

ไม่ว่าจะต้องเจอวิกฤติใด ขึ้นชื่อว่าวิกฤติ ก็ย่อมเจอกับความยากลำบาก เดือดร้อนไม่ทางใดก็ทางหนึ่ง แต่เพียงว่าในครั้งนี้วิกฤติค่าครองชีพที่จะดูเหมือนถาโถมเข้ามาในช่วงเวลาเดียวกันทั้งราคาพลังงาน ราคาสินค้าข้าวของแพงขึ้น แถมรายได้ก็ยังไม่เพิ่ม และหนี้ก็ไม่ลดลง ดังนั้นครัวเรือนต้องวางแผนทางการเงินเพื่อรับมือ ซึ่งต้องยึดถือเป็นสิ่งสำคัญที่สุดเพราะจะเข้ามาช่วยให้อยู่รอดต่อไปได้ในอนาคต.