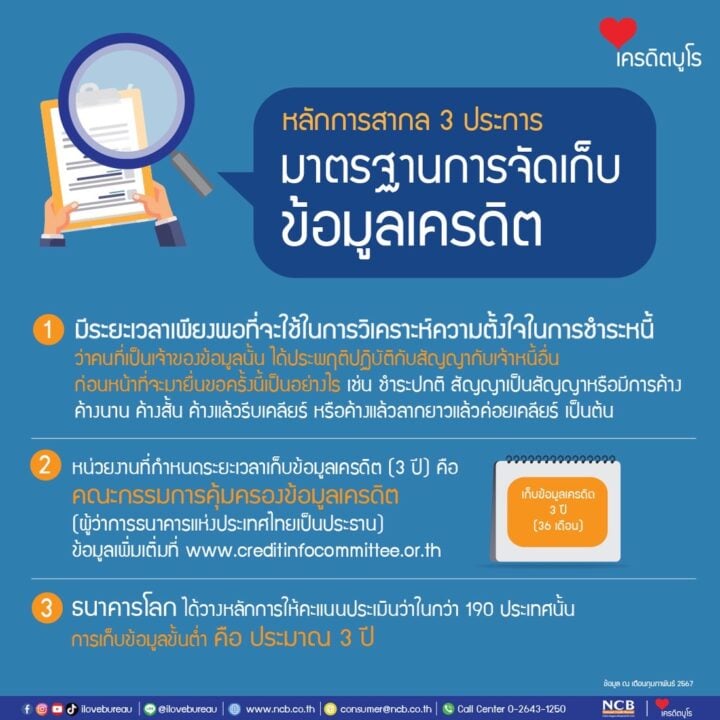

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้ให้ความรู้เกี่ยวกับการจัดเก็บข้อมูลเครดิต โดยมีมาตรฐานตามหลักการสากลอยู่ 3 ประการ คือ 1.มีระยะเวลาเพียงพอที่จะใช้ในการวิเคราะห์ความตั้งใจในการชำระหนี้ว่าคนที่เป็นเจ้าของข้อมูลนั้นได้ประพฤติปฏิบัติกับสัญญากับเจ้าหนี้อื่นก่อนหน้าที่จะมายื่นขอครั้งนี้เป็นอย่างไร ชำระปกติ สัญญาเป็นสัญญาหรือมีการค้าง ค้างนาน ค้างสั้น ค้างแล้วรีบเคลียร์หรือค้างแล้วลากยาวแล้วค่อยเคลียร์ เป็นต้น

2.บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ เครดิตบูโร ไม่ได้เป็นคนกำหนด หน่วยงานที่กำหนดระยะเวลาเก็บข้อมูลเครดิต (3 ปี) คือ คณะกรรมการคุ้มครองข้อมูลเครดิต (กคค.) ที่มีผู้ว่าการธนาคารแห่งประเทศไทยเป็นประธาน ข้อมูลเพิ่มเติ่มที่ www.creditinfocommittee.or.th

3.ธนาคารโลก ได้วางหลักการให้คะแนนประเมินว่าในกว่า 190 ประเทศนั้น การเก็บข้อมูลขั้นต่ำคือประมาณ 3 ปี

ทั้งนี้ เครดิตบูโรจะมีหน้าที่ในการจัดเก็บ รวมรวบข้อมูลสินเชื่อและประวัติการชำระหนี้สินเชื่อ โดยสถาบันการเงินที่เป็นสมาชิกมีหน้าที่รายงานและส่งข้อมูลให้แก่เครดิตบูโรเป็นรายเดือนทุกเดือน โดยเครดิตบูโรจะจัดเก็บข้อมูลตามความจริง หากจ่ายแล้วก็บอกว่า “ปกติ” หรือ “ไม่ค้างชำระ”

แต่ถ้ายังไม่จ่าย ก็บอกว่า “ค้างชำระ” ไม่ว่าจะชำระตรงกำหนดหรือไม่ก็ตาม ถ้าเคลียร์หรือปิดบัญชีแล้วก็จะบอกตามนั้น เพียงแต่ข้อมูลจะยังไม่ถูกลบออกไปจนกว่าจะถึงกำหนดที่กฎหมายให้เก็บ ทางเครดิตบูโรก็จะอัปเดตข้อมูลให้ในแต่ละเดือนไปเรื่อย ๆ ทั้งหมด 36 เดือน จำนวน 36 บรรทัด

เรียงทับกันเหมือน “ขนมชั้น” เมื่อมีข้อมูลใหม่เข้ามา ข้อมูลบรรทัดเก่าของเมื่อ 36 เดือนที่แล้วก็จะหายไป เครดิตบูโรไม่ได้มีหน้าที่ขึ้น “บัญชีดำ” หรือ “Blacklist” อย่างที่เข้าใจกัน

เครดิตบูโรไม่ได้มีส่วนเกี่ยวข้องกับการอนุมัติหรือไม่อนุมัติเงินกู้หรือสินเชื่อแต่อย่างใด การพิจารณาเงินกู้หรือสินเชื่อให้ผู้ขอสินเชื่อเป็นอำนาจของธนาคารหรือสถาบันการเงิน โดยใช้ข้อมูลเครดิตเป็นส่วนหนึ่งในการพิจารณาเท่านั้น และนำไปร่วมกับข้อมูลอื่นๆ อีกหลายอย่างของตัวผู้กู้เอง เช่น รายได้ ความสามารถในการชำระหนี้คืน อาชีพ อายุ หลักประกัน เป็นต้น ศึกษารายละเอียดข้อมูลเครดิตบูโรเพิ่มเติมได้ที่ www.ncb.co.th