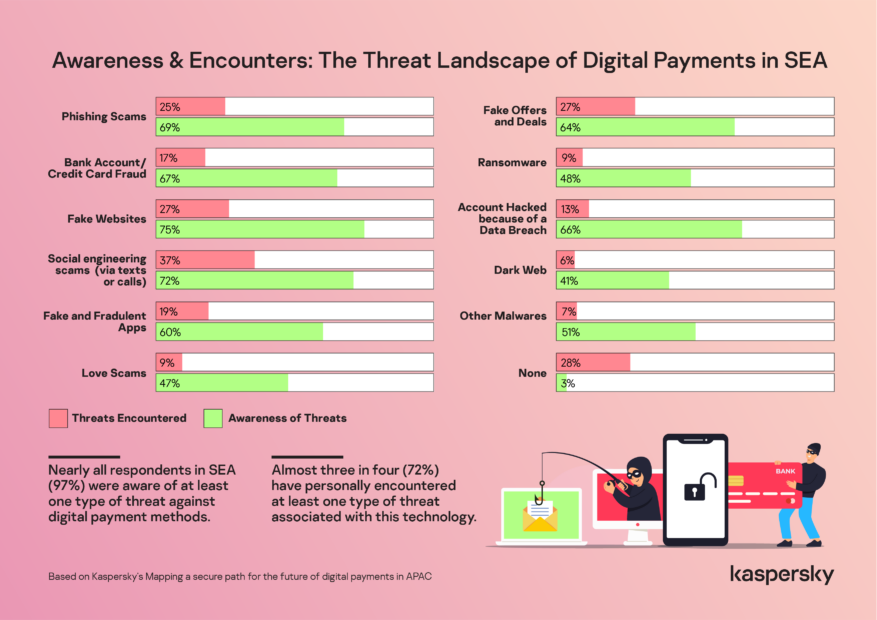

น.ส.แซนดร้า ลี กรรมการผู้จัดการ ประจำภูมิภาคเอเชียแปซิฟิก แคสเปอร์สกี้ เปิดเผยว่า แคสเปอร์สกี้ ได้ทำการศึกษาเรื่อง “Mapping a secure path for the future of digital payments in APAC” พบว่า ผู้ตอบแบบสอบถามเกือบทั้งหมดในเอเชียตะวันออกเฉียงใต้ จำนวน 97% ตระหนักถึงภัยคุกคามต่อแพลตฟอร์มการชำระเงินอิเล็กทรอนิกส์อย่างน้อยหนึ่งประเภท และผู้ตอบแบบสอบถามจำนวนเกือบสามในสี่ หรือ 72% ประสบกับภัยคุกคามที่เกี่ยวข้องกับเทคโนโลยีนี้อย่างน้อยหนึ่งประเภท

ความตระหนักถึงภัยคุกคามนี้อาจเป็นผลมาจากปริมาณการรายงานข่าวของสื่อเกี่ยวกับเหตุการณ์ด้านความปลอดภัยในโลกไซเบอร์ โดยเฉพาะอย่างยิ่งในปีที่แล้ว รวมถึงความพยายามร่วมกันของภาครัฐและเอกชนในการส่งเสริมความตระหนักด้านความปลอดภัยในช่วงที่มีกระแสการใช้โมบายแบงก์กิ้งและ e-wallet เพิ่มขึ้นในภูมิภาค

นอกจากนี้ผู้ตอบแบบสอบถามจำนวนมากกว่าหนึ่งในสี่ หรือ 37% พบกลอุบายด้านวิศวกรรมสังคมผ่านทางข้อความหรือการโทรฯ และเว็บไซต์ปลอม 27% ข้อเสนอและดีลปลอม 27% และจำนวนหนึ่งในสี่ หรือ 25% ระบุว่าพบการหลอกลวงแบบฟิชชิ่ง

ที่น่าสังเกตคือ การหลอกลวงด้วยวิธีวิศวกรรมทางสังคมเป็นภัยคุกคามที่พบได้มากที่สุดสำหรับประเทศในเอเชียตะวันออกเฉียงใต้ส่วนใหญ่ คืออินโดนีเซีย จำนวน 40% มาเลเซีย 45% ฟิลิปปินส์ 42% สิงคโปร์ 32% และเวียดนาม 38% ยกเว้นประเทศไทยที่มีภัยคุกคามสูงสุดคือเว็บไซต์ปลอม 31%

การพบภัยคุกคามทางไซเบอร์มากขึ้นอาจสัมพันธ์โดยตรงกับระดับการตระหนักรู้ถึงภัยคุกคามที่สูงขึ้น การหลอกลวงทางวิศวกรรมสังคม เว็บไซต์ปลอม ข้อเสนอและดีลปลอม เป็นหนึ่งในภัยคุกคามที่พบได้บ่อยที่สุด โดยมีเปอร์เซ็นต์การตระหนักรู้ถึง 72%, 75% และ 64% ตามลำดับ

เมื่อพูดถึงผลกระทบทางการเงินจากเหตุการณ์ทางไซเบอร์ที่เกี่ยวข้องกับการชำระเงินทางดิจิทัล จำนวนเงินที่สูญเสียส่วนใหญ่อยู่ในช่วงน้อยกว่า 100 ดอลลาร์สหรัฐถึง 5,000 ดอลลาร์สหรัฐ โดยมีผู้ตอบแบบสอบถามจำนวนน้อยมากที่ระบุว่าสูญเสียเงินมากกว่า 5,000 ดอลลาร์สหรัฐ

ผู้ตอบแบบสอบถามส่วนใหญ่ จำนวน 52% ยอมรับว่าสูญเสียเงินเนื่องจากการฉ้อโกงบัญชีธนาคารและบัตรเครดิต ในกลุ่มนี้ จำนวน 23% สูญเงินน้อยกว่า 100 ดอลลาร์สหรัฐ จำนวน 13% สูญเงินระหว่าง 101-500 ดอลลาร์สหรัฐ และจำนวน 48% ระบุว่าไม่เสียเงินจากภัยคุกคามนี้

สำหรับภัยคุกคาม 5 อันดับแรกที่ส่งผลให้เกิดการสูญเสียทางการเงินในภูมิภาคเอเชียตะวันออกเฉียงใต้ ได้แก่บัญชีถูกแฮกเนื่องจากการละเมิดข้อมูล จำนวน 47% แอพปลอมและหลอกลวง 45% แรนซัมแวร์ 45% และข้อเสนอและดีลปลอม 43%

ในขณะเดียวกัน ผลกระทบของภัยคุกคามทางไซเบอร์สำหรับการชำระเงินทางดิจิทัล ไม่เพียงแต่สร้างภาระทางการเงินให้กับผู้บริโภคเท่านั้น แต่ยังส่งผลกระทบในมุมจิตวิทยาอีกด้วย

โดยหลังจากประสบกับเหตุการณ์ทางไซเบอร์ ผู้ตอบแบบสอบถามจำนวนมากกว่าสองในสามจากภูมิภาค หรือ 67% กล่าวว่ามีความตื่นตัวระแวดระวังมากขึ้น จำนวนมากกว่าหนึ่งในสี่ หรือ 32% กังวลเรื่องการนำเงินที่หายไปกลับคืนมา

ผู้บริโภคยังกังวลเกี่ยวกับความน่าเชื่อถือของผู้ให้บริการ จำนวน 36% ระบุว่ายังเชื่อมั่นว่าธนาคารและผู้ให้บริการกระเป๋าเงินโมบายว่าจะแก้ปัญหานี้ได้ แต่ 18% ระบุว่าไม่ไว้วางใจผู้ให้บริการชำระเงินดิจิทัล นอกจากนี้ ผู้ตอบแบบสอบถามมากกว่าหนึ่งในสี่ หรือ 30% ตำหนิตัวเองในเรื่องความผิดพลาดที่เกิดขึ้น และยังมีผู้ตอบแบบสอบถามส่วนน้อย จำนวน 12% ที่ยอมรับว่าเข้าใจผิดกับคู่สมรส สมาชิกในครอบครัว และเพื่อนเพราะเรื่องภัยคุกคามทางไซเบอร์ที่เกี่ยวข้องกับการชำระเงินทางดิจิทัล

นางสาวแซนดร้า ลี กล่าวว่า การนำการชำระเงินดิจิทัลมาใช้ดูเหมือนจะเป็นดาบสองคม โดยมีประโยชน์ที่ดีด้านความสะดวกสบาย และความเสี่ยงด้านความปลอดภัยไซเบอร์นั้นเป็นแง่มุมที่ไม่ค่อยพึงปรารถนา ในทางตรงกันข้ามเราเชื่อว่าการจัดหมวดหมู่การชำระเงินดิจิทัลแบบไบนารี่นั้นยังไม่ถึงเวลา การชำระเงินดิจิทัลนั้นไม่มีคุณลักษณะที่ดีหรือไม่ดีเช่นเดียวกับเทคโนโลยีที่เกิดขึ้นใหม่อื่นๆ วิธีที่เราใช้งานจะเป็นตัวกำหนดการใช้การชำระเงินดิจิทัลเพื่อให้ได้ผลลัพธ์ที่เป็นประโยชน์ การตระหนักถึงประโยชน์ของการชำระเงินทางดิจิทัลอย่างเต็มที่ ผู้มีส่วนได้ส่วนเสียทั้งหมด รวมทั้งรัฐบาล ผู้ให้บริการชำระเงินดิจิทัล ผู้ใช้ รวมถึงบริษัทรักษาความปลอดภัยทางไซเบอร์ จะต้องทำงานร่วมกันเพื่อสร้างระบบการชำระเงินที่มีเสถียรภาพ ปลอดภัย และรองรับสภาพแวดล้อมในอนาคต

สำหรับการดำเนินการหลังจากพบภัยคุกคาม ผู้ตอบแบบสอบถามจำนวนเกือบสองในสาม จำนวน 64% ระบุว่า ได้เปลี่ยนรหัสผ่านและการตั้งค่าความปลอดภัยอื่นๆ ในแอพธนาคารและกระเป๋าเงินโมบาย ผู้ตอบแบบสอบถามครึ่งหนึ่ง หรือ 50% โทรฯ หาธนาคารหรือบริษัทกระเป๋าเงินโมบายเมื่อเจอภัยคุกคาม และ 45% แจ้งสมาชิกในครอบครัวและเพื่อนฝูงเรื่องเหตุการณ์ที่เกิดขึ้น

การป้องกันความปลอดภัยทางไซเบอร์ดึงดูดความสนใจของผู้บริโภคมากขึ้นหลังจากพบภัยคุกคาม ผู้ตอบแบบสอบถามมากกว่าหนึ่งในสี่ จำนวน 26% ระบุว่าได้ติดตั้งโซลูชั่นรักษาความปลอดภัยบนอุปกรณ์ที่ติดมัลแวร์ ในขณะที่ผู้ตอบแบบสอบถามจำนวนเท่ากัน 26% ระบุว่า ได้ติดตั้งโซลูชั่นไว้แล้วไม่ว่าอุปกรณ์จะติดมัลแวร์หรือไม่ก็ตาม การเริ่มต้นใหม่ก็เป็นทางเลือกเช่นกัน ผู้ตอบแบบสอบถาม 15% ระบุว่าได้ดาวน์โหลดกระเป๋าเงินโมบายใหม่และสร้างบัญชีใหม่เพื่อความปลอดภัย

ผู้เชี่ยวชาญแคสเปอร์สกี้ขอแนะนำผู้ใช้การชำระเงินดิจิทัลในภูมิภาคเพื่อการใช้เทคโนโลยีได้อย่างปลอดภัย ดังต่อไปนี้

•ระวังการสื่อสารปลอม และระมัดระวังเมื่อต้องส่งต่อข้อมูลที่ละเอียดอ่อน อย่าเปิดเผยข้อมูลส่วนตัวหรือข้อมูลที่เป็นความลับทางออนไลน์ โดยเฉพาะอย่างยิ่งเมื่อมีการร้องขอข้อมูลทางการเงินและรายละเอียดการชำระเงิน

• ใช้คอมพิวเตอร์และการเชื่อมต่ออินเทอร์เน็ตของตนเองเมื่อจะชำระเงินออนไลน์ เพราะไม่มีทางรู้ได้เลยว่าคอมพิวเตอร์สาธารณะมีสปายแวร์ทำงานอยู่หรือไม่ ซึ่งจะบันทึกทุกสิ่งที่คุณพิมพ์บนแป้นพิมพ์ และการเชื่อมต่ออินเทอร์เน็ตสาธารณะถูกสกัดโดยอาชญากรที่รอการโจมตี

• ไม่แชร์รหัสผ่าน หมายเลข PIN หรือรหัสผ่านแบบใช้ครั้งเดียว (OTP) ให้ครอบครัวหรือเพื่อน แม้ว่าอาจดูเหมือนเป็นความคิดที่ดีหรือสะดวก แต่การทำเช่นนั้นเป็นการเปิดช่องให้อาชญากรไซเบอร์หลอกให้เปิดเผยข้อมูลส่วนบุคคลเพื่อเก็บรวบรวมข้อมูลประจำตัวของธนาคาร ควรเก็บรหัสต่างๆ ไว้เป็นส่วนตัวและปกป้องข้อมูลส่วนตัวของคุณ

• การนำผลิตภัณฑ์ด้านความปลอดภัยแบบองค์รวมมาใช้และมีขั้นตอนการปฏิบัติสามารถลดความเสี่ยงที่จะตกเป็นเหยื่อภัยคุกคามและรักษาความปลอดภัยให้กับข้อมูลทางการเงิน ใช้โซลูชันการรักษาความปลอดภัยที่เชื่อถือได้สำหรับการป้องกันที่ครอบคลุมจากภัยคุกคามที่หลากหลาย