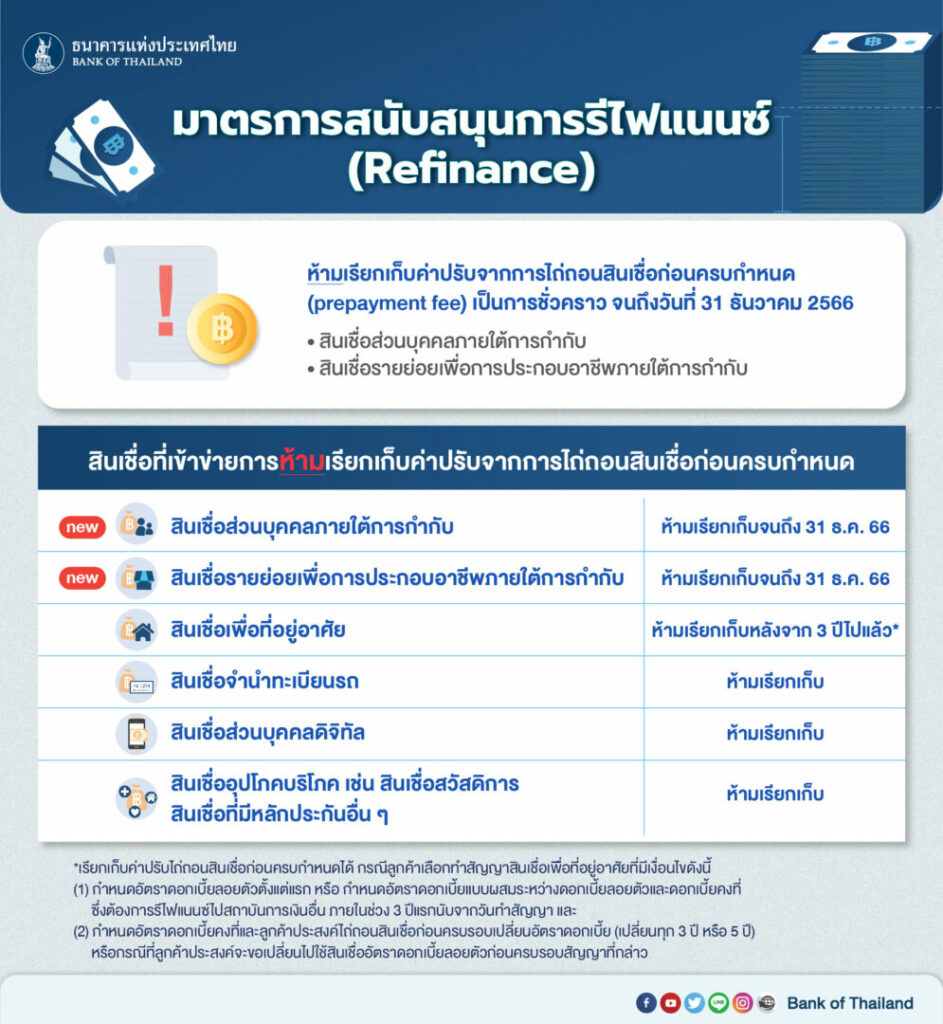

วันที่ 22 พ.ย. น.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.ออกมาตรการแก้หนี้ระยะยาวด้วยการรีไฟแนนซ์ และการรวมหนี้ โดยมีแรงจูงใจให้สถาบันการเงินที่เป็นผู้รวมหนี้ ช่วยลดต้นทุนทั้งเรื่องการจัดชั้นและการกันเงินสำรอง หากทำการรวมหนี้ และผ่อนปรนหลักเกณฑ์การคำนวณสินทรัพย์เสี่ยงด้านเครดิต โดยต้องไม่คิดค่าปรับไถ่ถอนก่อนกำหนดตั้งแต่ 16 พ.ย.64 จนถึงวันที่ 31 ธ.ค.66 แต่การรวมหนี้ สถาบันการเงินต้องใช้เวลาเตรียมการ คาดว่าจะเริ่มตั้งแต่สิ้น ธ.ค.64 จนถึงวันที่ 31 ธ.ค.66 เช่นเดียวกัน

ส่วนกรณีที่เจ้าหนี้ คือ สถาบันการเงิน หรือผู้ประกอบธุรกิจจะไม่ยอมปล่อยให้ลูกหนี้ รีไฟแนนซ์ออกไป หรือออกไปเพื่อรวมหนี้แห่งอื่นนั้น ยืนยันว่าเมื่อลูกหนี้สามารถนำเงินมาปิดหนี้มายื่นให้ สถาบันการเงินไม่มีสิทธิปฏิเสธ ถ้าสถาบันการเงินไม่ยอมรับเงิน ให้ลูกหนี้โทรฯมาแจ้งได้ที่เบอร์ 1213 ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน หรือศคง.

“ที่ผ่านมารายได้ดอกเบี้ยมีแนวโน้มลดลงอยู่แล้ว ทั้งลดดอกเบี้ยนโยบาย และด้วยมาตรการที่ออกมา เช่นเดียวกับการบริหารจัดการเอ็นพีแอล หรือหนี้เสียที่ไม่ได้เพิ่มมากนัก ถ้าแบงก์ไม่ช่วยแล้วเกิดมีเอ็นพีแอลเพิ่มขึ้น แบงก์ก็มีค่าใช้จ่ายสูงเช่นเดียวกัน แต่ปัจจุบันแบงก์มีเงินสำรองหนี้ค่อนข้างสูงอยู่แล้ว ถือว่ามีความเข้มแข็ง และมาตรการรีไฟแนนซ์กับรวมหนี้จะสร้างการแข่งขันในตลาดได้มาก จากตอนนี้เริ่มเห็นบางแห่งออกโปรโมชั่นเพื่อให้ลูกหนี้มารีไฟแนนซ์และรวมหนี้แล้ว”

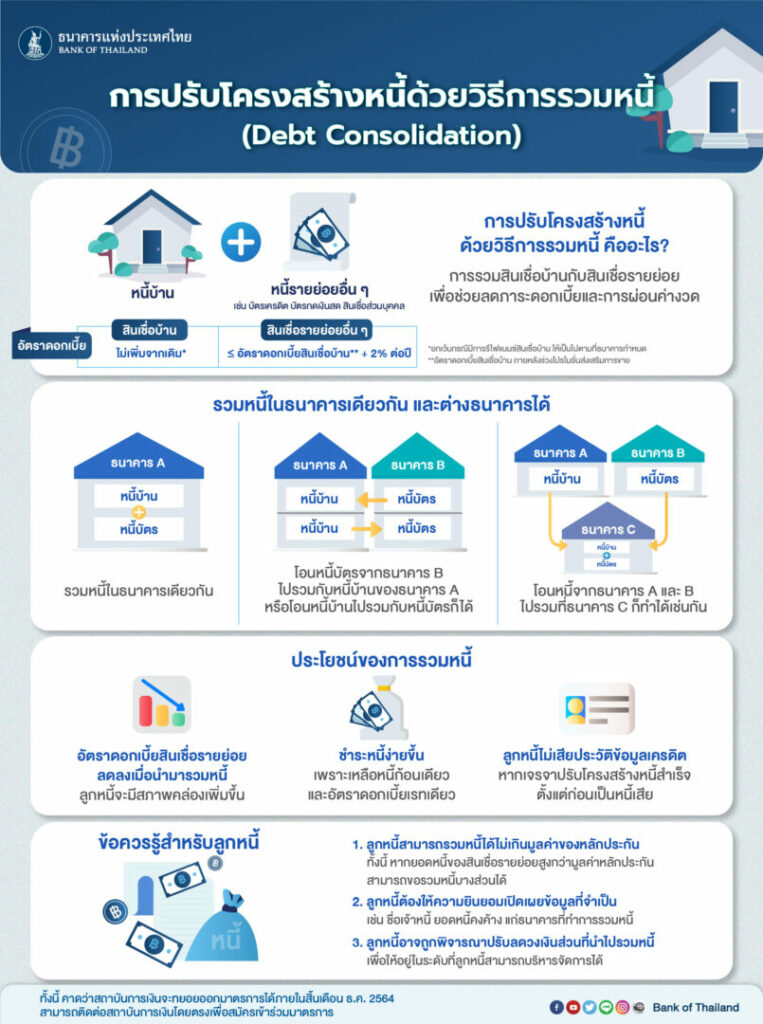

น.ส.อรมนต์ จันทพันธ์ รองผู้อำนวยการ ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธปท. กล่าวว่า ประโยชน์ลูกหนี้ คือ ดอกเบี้ยลดลง สินเชื่อบ้านให้คิดดอกเบี้ยเท่าเดิม ส่วนสินเชื่ออื่นที่เข้ามารวมหนี้เช่น บัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคล เมื่อนำมารวมหนี้สินเชื่อบ้านแล้ว จะบวกดอกเบี้ยจากสินเชื่อบ้านที่ใช้เป็นหลักประกันได้ไม่เกิน 2% เช่น ดอกเบี้ยสินเชื่อบ้าน 6% และดอกเบี้ยสินเชื่อบุคคล 25% ถ้านำมารวมหนี้ดอกเบี้ยจะอยู่ที่ 6% บวกกับ 2% เท่ากับ 8% เท่านั้น และดอกเบี้ยจะคิดอัตรานี้อัตราเดียวในบิลใบเดียว

ทั้งนี้ ข้อควรรู้ คือ 1.ลูกหนี้ไม่เสียประวัติข้อมูลเครดิต หากเจรจาปรับโครงสร้างหนี้สำเร็จตั้งแต่ก่อนเป็นหนี้เสีย 2.ลูกหนี้ต้องให้คำยินยอมเปิดเผยข้อมูลที่จำเป็นแก่สถาบันการเงินที่ทำการรวมหนี้ เช่น ชื่อเจ้าหนี้ ยอดหนี้คงค้าง 3.ลูกหนี้อาจถูกพิจารณาปรับลดวงเงินส่วนที่นำไปรวมหนี้ เพื่อให้อยู่ในระดับที่ลูกหนี้สามารถบริหารจัดการได้ 4.หากผิดนัดชำระหนี้สินเชื่อที่ไม่มีหลักประกัน ถึงแม้จะไม่ได้รวมหนี้ ก็อาจเป็นเหตุให้ถูกฟ้องร้องบังคับหลักประกันสินเชื่อบ้านได้ในที่สุด