ในช่วงสัปดาห์ที่ผ่านมาได้มีผลสำรวจที่น่าสนใจสำหรับประเทศไทยที่กำลังเปลี่ยนผ่านเข้าสู่ยุคดิจิทัลเต็มตัว ก็คือ ผลสำรวจและประเมินสถานภาพอุตสาหกรรมดิจิทัลคอนเทนต์ไทย และ ผลสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัล ประจำปี 67

ซึ่งในส่วนของ ผลสำรวจและประเมินสถานภาพอุตสาหกรรมดิจิทัลคอนเทนต์ไทย ทางดีป้า ได้ร่วมกับ สมาคมดิจิทัลคอนเทนต์ไทย (DCAT) สมาคมผู้ประกอบการแอนิเมชั่นและคอมพิวเตอร์กราฟิกส์ไทย (TACGA) สมาคมอุตสาหกรรมซอฟต์แวร์เกมไทย (TGA) สมาคมธุรกิจบางกอกเอซีเอ็มซิกกราฟ (Bangkok ACM SIGGRAPH) และ บริษัท ไอเอ็มซี เอ้าท์ซอร์สซิ่ง (ประเทศไทย) จำกัด ดำเนินการ ขณะที่ ผลสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัล ได้ ร่วมกับ สถาบันไอเอ็มซี ทำการสำรวจ

“กษมา กองสมัคร” รักษาการรองผู้อํานวยการใหญ่ กลุ่มงานยุทธศาสตร์และความมั่นคง ดีป้า บอกว่า ปี 67 ที่ผ่านมาอุตสาหกรรมดิจิทัลคอนเทนต์ไทย (เกม แอนิเมชัน คาแรกเตอร์ และหนังสืออิเล็กทรอนิกส์) มีมูลค่ารวมทั้งสิ้น 50,609 ล้านบาท มีอัตราการเติบโตเฉลี่ย 14% เมื่อเทียบกับปี 66 สะท้อนถึงความมั่นคงและศักยภาพการพัฒนาในระยะยาว คาดการณ์ในอนาคต อุตสาหกรรมจะยังคงเติบโตต่อเนื่อง โดยมูลค่ารวมจะอยู่ที่ 51,291 ล้านบาทในปี 68 และ 53,728 ล้านบาทในปี 69 อีกทั้งมีแนวโน้มที่จะเพิ่มขึ้นเป็น 56,414 ล้านบาทในปี 70

“การเติบโตนี้มีปัจจัยสนับสนุนที่สำคัญหลายประการ ประกอบด้วย ความก้าวหน้าทางเทคโนโลยี การขยายตัวอย่างรวดเร็วของตลาดดิจิทัล และความร่วมมือระหว่างภาครัฐและภาคเอกชนในการสนับสนุนการพัฒนา ปัจจัยเหล่านี้จะเป็นแรงขับเคลื่อนสำคัญในการยกระดับอุตสาหกรรมไทยให้ก้าวสู่เป้าหมายการเป็นศูนย์กลางดิจิทัลคอนเทนต์ชั้นนำของภูมิภาค”

อย่างไรก็ตามแม้จำนวนบุคลากรในภาคอุตสาหกรรมจะลดลงเฉลี่ย 1% เหลือ 7,688 คนในปี 67 ซึ่งได้รับผลกระทบจากเทคโนโลยีปัญญาประดิษฐ์ หรือ เอไอ และระบบอัตโนมัติ แต่ความต้องการบุคลากรที่มีทักษะเฉพาะทางยังคงอยู่ในระดับสูงในทุกอุตสาหกรรมย่อย ซึ่งการมาของเทคโนโลยี AI กำลังส่งผลกระทบต่อทุกอุตสาหกรรมย่อย โดยเฉพาะอย่างยิ่งการผลิตเนื้อหาพื้นฐาน Motion Graphics และงานแอนิเมชันบางประเภท แต่เทคโนโลยีดังกล่าวยังเปิดโอกาสใหม่ในการสร้างสรรค์เนื้อหาที่หลากหลาย และการปรับแต่งเนื้อหาให้ตรงกับความต้องการของผู้บริโภคได้อย่างแม่นยำ

ทั้งนี้ อุตสาหกรรมจำเป็นต้องปรับตัวโดยการพัฒนาทักษะที่เทคโนโลยี AI ไม่สามารถทดแทนได้ เช่น การคิดเชิงสร้างสรรค์ การบริหารโครงการ และการสร้างสรรค์ทรัพย์สินทางปัญญา (IP) ที่มีเอกลักษณ์เฉพาะตัว

สำหรับอุตสาหกรรมโดดเด่น คือ อุตสาหกรรมคาแรกเตอร์ที่โตแบบก้าวกระโดด มีมูลค่า 7,232 ล้านบาท เพิ่มขึ้น 196% จากปีที่ผ่านมา จากการขยายตัวของตลาด Character Merchandising ที่เติบโตถึง 506% คิดเป็นมูลค่า 6,078 ล้านบาท ซึ่งกระแสการเติบโตของอาร์ตทอยระดับโลกส่งผลให้ผู้บริโภคมีความต้องการสินค้าที่เชื่อมโยงกับคาแรกเตอร์ที่ชื่นชอบเพิ่มขึ้น โดยเฉพาะคาแรกเตอร์จากแบรนด์ชั้นนำอย่าง Pop Mart, Qposket, Nendoroid, Funko Pop และ Cosbaby ที่มีรายได้เติบโตอย่างต่อเนื่อง

ขณะที่ ขณะที่อุตสาหกรรมเกมเริ่มฟื้นตัว หลังหดตัวต่อเนื่องในช่วงสองปีที่ผ่านมา ซึ่งปี 67 มีมูลค่า 35,981 ล้านบาท เติบโต 5% ซึ่งตลาดเกม PC มีแรงหนุนจากการกลับมาของเกม AAA Titles คุณภาพสูง การเติบโตของตลาด Work from Home รวมถึงความสำเร็จของ PlayStation 5 และ Nintendo Switch

แพลตฟอร์มมือถือต้องเผชิญกับการแข่งขันที่รุนแรงและพฤติกรรมผู้บริโภคที่ระมัดระวังการใช้จ่ายมากขึ้น ส่งผลให้มูลค่าการบริโภคเกมมือถือลดลงเป็น 17,835 ล้านบาท เช่นเดียวกับการสร้างเกมที่มีทรัพย์สินทางปัญญาของตนเอง (IP Owner) ที่มีมูลค่าเพียง 504 ล้านบาท ลดลง 26% จากปีก่อน สะท้อนถึงความจำเป็นเร่งด่วนในการสนับสนุนการสร้าง IP ของไทยเพื่อลดการพึ่งพาการนำเข้า

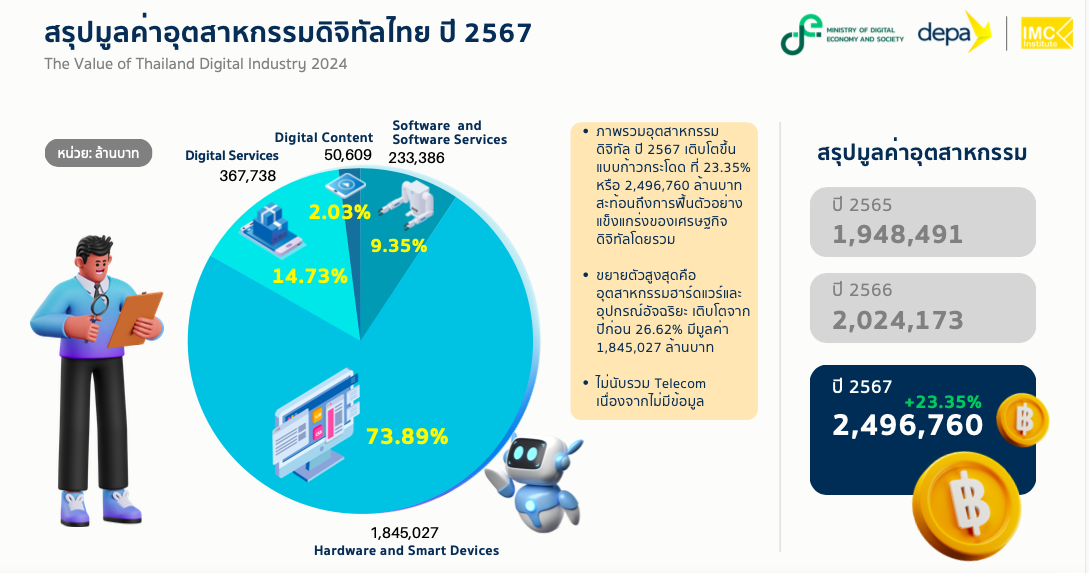

ขณะเดียวกันในส่วนของผลสำรวจข้อมูลและประเมินสถานภาพอุตสาหกรรมดิจิทัล ปี 67 ใน 4 อุตสาหกรรมหลัก ประกอบด้วย อุตสาหกรรมซอฟต์แวร์ อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ อุตสาหกรรมบริการดิจิทัล และอุตสาหกรรมดิจิทัลคอนเทนต์ พบว่า ภาพรวมขยายตัวจากปีก่อนหน้าถึง 23.35% มีมูลค่ารวมอยู่ที่ 2,496,760 ล้านบาท โดยอุตสาหกรรมที่ขยายตัวสูงที่สุดคือ อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะที่มีอัตราการเติบโต 26.62% มีมูลค่า 1,845,027 ล้านบาท รองลงมาคือ อุตสาหกรรมบริการดิจิทัล เติบโต 19.54% มีมูลค่า 367,738 ล้านบาท อุตสาหกรรมดิจิทัลคอนเทนต์ เติบโต 14.41% มีมูลค่า 50,609 ล้านบาท และอุตสาหกรรมซอฟต์แวร์ เติบโต 8.46% มีมูลค่า 233,386 ล้านบาท

สำหรับบุคลากรดิจิทัลในภาพรวมยังคงเติบโต โดยการสำรวจพบว่าอุตสาหกรรมซอฟต์แวร์มีบุคลากรเพิ่มขึ้นถึง 23.77% มีจำนวน 175,254 คน ขณะที่อุตสาหกรรมบริการดิจิทัลมีบุคลากร 86,177 คน เติบโต 6.23% อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะมีบุคลากร 305,875 คน ลดลง 5.05% โดยมีสาเหตุสำคัญมาจากการปรับเปลี่ยนรูปแบบการผลิตและการใช้เทคโนโลยีอัตโนมัติมากขึ้น

อย่างไรก็ตามสำหรับคาดการณ์แนวโน้ม 3 ปี (2568-2570) พบว่า อุตสาหกรรมบริการดิจิทัลจะมีอัตราการเติบโตสูงสุด ประมาณ 10 – 14% ต่อปี รองลงมาคือ อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ โดยจะเติบโตต่อเนื่อง 6 – 7% ต่อปี ขณะที่อุตสาหกรรมซอฟต์แวร์จะเติบโตประมาณ 4 – 6% ต่อปี และอุตสาหกรรมดิจิทัลคอนเทนต์จะเติบโตประมาณ 1 – 5% ต่อปี โดยในปี 70 ทั้ง 4 อุตสาหกรรมจะมีมูลค่ารวมเฉลี่ย 3 ล้านล้านบาท ซึ่งการเติบโตดังกล่าวสอดคล้องกับทิศทางขาขึ้นของเทคโนโลยีใหม่ที่สร้างความตื่นตัวในภาคอุตสาหกรรม โดยเฉพาะเทคโนโลยีเอไอ ที่จะเป็นปัจจัยสนับสนุนให้เกิดความต้องการซื้อที่สูงขึ้น

ทั้งนี้ ผลสำรวจดังกล่าว ทางดีป้า และหน่วยงานที่ร่วมดำเนินการหวังว่า จะเป็นประโยชน์ต่อการกำหนดนโยบายและทิศทางการพัฒนาอุตสาหกรรมดิจิทัลของรัฐบาลในแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ

รวมถึงเป็นข้อมูลสำคัญให้ภาคเอกชนสามารถใช้เป็นข้อมูลเพื่อวางแผนธุรกิจเพื่อช่วยพัฒนาเศรษฐกิจของไทยได้!

จิราวัฒน์ จารุพันธ์