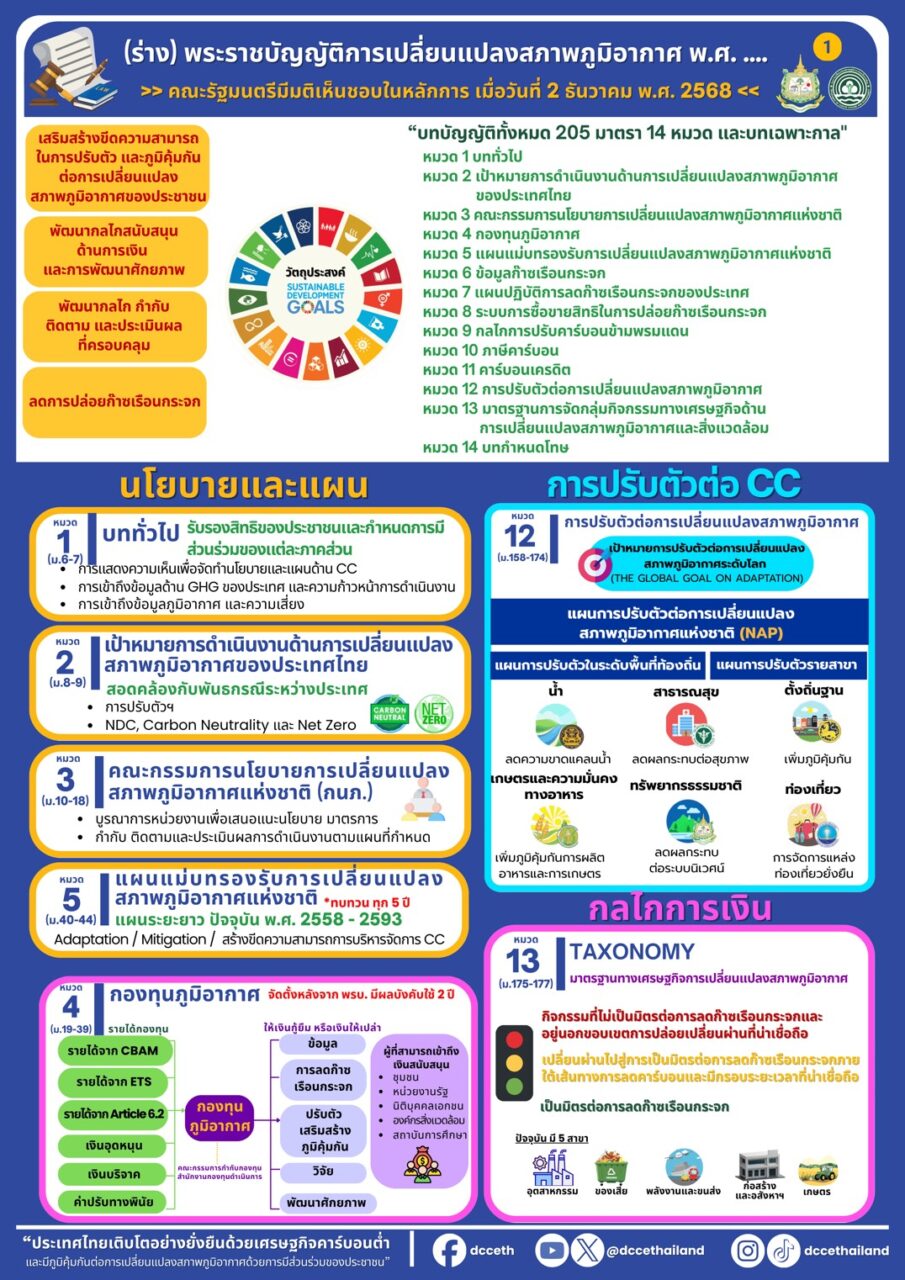

เมื่อวันที่ 2 ธันวาคม 2568 คณะรัฐมนตรี (ครม.) ได้มีมติเห็นชอบต่อหลักการของร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. …. ซึ่งนับเป็น กฎหมายแม่บทด้าน Climate ฉบับแรกของประเทศไทย เพื่อวางรากฐานทางกฎหมายเพื่อจัดการปัญหาโลกร้อนร่วมกับนานาชาติ และวางกรอบใหญ่ในการจัดการก๊าซเรือนกระจกทั้งระบบ

นายสุชาติ ชมกลิ่น รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม (รมว.ทส.) เปิดเผยว่า ร่าง พ.ร.บ.นี้ จะช่วยยกระดับประเทศไทยสู่การสร้างเศรษฐกิจคาร์บอนต่ำ และเสริมภูมิคุ้มกันเพื่อรับมือกับโลกเดือดได้อย่างยั่งยืน ร่าง พ.ร.บ.ฉบับนี้ถูกออกแบบมาเพื่อรองรับพันธกรณีภายใต้ UNFCCC (กรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ) และเป้าหมายระดับประเทศที่สำคัญ ได้แก่

- บรรลุความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี พ.ศ. 2593

- ปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Greenhouse Gas Emissions) ภายในปี พ.ศ. 2608 โดยรวมแล้ว ร่าง พ.ร.บ. มีบทบัญญัติรวม 14 หมวด 205 มาตรา พร้อมด้วยบทเฉพาะกาล

ทั้งนี้ร่าง พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ ได้วาง “โครงสร้างทั้งระบบ” เพื่อจัดการการปล่อยก๊าซเรือนกระจกอย่างครอบคลุม ตั้งแต่การกำกับดูแลนโยบายไปจนถึงมาตรการทางเศรษฐกิจและการปรับตัว

1. โครงสร้างการกำกับดูแลหลักมีการจัดตั้ง 4 คณะกรรมการหลัก เพื่อดูแลงาน Climate ของประเทศ โดยมี คณะกรรมการนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติ ทำหน้าที่กำหนดนโยบาย เป้าหมาย และท่าทีของไทยในเวทีระหว่างประเทศ

2. กองทุนภูมิอากาศ มีการจัดตั้ง “กองทุนภูมิอากาศ” เป็นนิติบุคคลของรัฐ เพื่อเป็นแหล่งเงินทุนหมุนเวียนในระบบเศรษฐกิจ โดยจะนำรายได้จากเครื่องมือด้านคาร์บอนต่าง ๆ มาสนับสนุนการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ [j] และช่วยสร้างสภาพแวดล้อมที่เอื้อต่อการรับมือและการปรับตัวของทุกภาคส่วน

3. กลไกราคาคาร์บอน (Carbon Pricing) และเครื่องมือทางเศรษฐกิจ กฎหมายนี้จะนำกลไกราคาคาร์บอนมาใช้อย่างสมดุล ซึ่งรวมถึง

ระบบซื้อขายสิทธิปล่อยก๊าซเรือนกระจก (ETS) กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมจะจัดทำระบบทะเบียนและบัญชี เพื่อกำหนดวิธีการจัดสรรสิทธิ การซื้อ-ขาย-โอน และการใช้คาร์บอนเครดิตแปลงเป็นสิทธิในการปล่อยก๊าซเรือนกระจก

กลไกปรับราคาคาร์บอนข้ามพรมแดน (CBAM) กำหนดให้ผู้นำเข้าสินค้าต้องขึ้นทะเบียนและชำระราคาใบรับรองการปรับราคาคาร์บอนตามปริมาณก๊าซเรือนกระจก อย่างไรก็ตาม สามารถนำหลักฐานการชำระคาร์บอนจากประเทศต้นทางมาใช้ขอลดหย่อนได้

ภาษีคาร์บอน กำหนดให้มีภาษีคาร์บอนที่เรียกเก็บจากสินค้า 31 ประเภท และอาจกำหนดสินค้าอื่น ๆ เพิ่มเติม โดยออกเป็นกฎกระทรวง โดยให้ผู้ประกอบอุตสาหกรรม หรือผู้นำเข้ามีหน้าที่เสียภาษีตามปริมาณของสินค้าตามพิกัดอัตราภาษีที่กำหนดในกฎกระทรวงไม่เกินอัตราที่ระบุไว้ในบัญชีพิกัดอัตราภาษีท้ายพระราชบัญญัตินี้ (ไม่เกิน 12-120 บาท/หน่วยสินค้า เช่น น้ำมันเบนซินออกเทน 91 ภาษีคาร์บอน 80 บาท/ลิตร ดีเซลหมุนเร็ว บี 7ภาษีคาร์บอน 93 บาท/ลิตร) กำหนดการยื่นแบบรายการภาษีและการชำระภาษี โดยให้กรมสรรพสามิตและ

กรมศุลกากร เป็นผู้เรียกเก็บภาษีคาร์บอน กำหนดให้เจ้าพนักงานสรรพสามิตและพนักงานศุลกากร มีอำนาจประเมินภาษี เบี้ยปรับ และเงินเพิ่ม กำหนดให้ผู้มีหน้าที่เสียภาษีมีสิทธิอุทธรณ์กำหนดให้ผู้ประกอบอุตสาหกรรมมีสิทธิขอลดหย่อนภาษีได้ และมีสิทธิได้รับคืนเงินภาษีได้ตามหลักเกณฑ์ที่กำหนด กำหนดการบังคับชำระภาษีค้าง และกำหนดการจัดเก็บเงินภาษีเพิ่มขึ้น เพื่อราชการส่วนท้องถิ่น ตามอัตราที่กำหนดในกฎกระทรวง แต่ไม่เกินร้อยละ10 ของภาษี

คาร์บอนเครดิต กำหนดให้ “คาร์บอนเครดิต” เป็น “ทรัพย์สิน” ที่สามารถซื้อขาย โอน หรือรับโอนได้ โดยต้องเป็นเครดิตที่มาจากโครงการที่เกิดขึ้นภายในประเทศและได้รับการรับรองตามหลักเกณฑ์ และต้องจดทะเบียนกับองค์การบริหารจัดการก๊าซเรือนกระจก

4. ฐานข้อมูลและการวางแผน

ฐานข้อมูลก๊าซเรือนกระจกของประเทศ หน่วยงานรัฐและเอกชนจะต้องจัดเก็บและรายงานข้อมูล ทั้งปริมาณก๊าซที่ถูกปล่อย ก๊าซที่ถูกดูดซับ และปริมาณการลดลงสุทธิ เพื่อจัดทำเป็นฐานข้อมูลทั้งประเทศ

แผนปฏิบัติการลดก๊าซเรือนกระจกของประเทศ กำหนดแนวทางให้ทุกหน่วยงานของรัฐเดินตามเป้าหมายเดียวกัน สอดคล้องกับแผนแม่บทและเป้าหมายระดับประเทศ

แผนการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติเป็นการวางแนวทางการปรับตัวเพื่อลดความสูญเสียจากสภาพอากาศที่รุนแรง และให้จังหวัดหรือท้องถิ่นที่อยู่ในพื้นที่เสี่ยงต้องจัดทำแผนปฏิบัติการระดับจังหวัดและท้องถิ่นด้วย

มาตรฐานกลางในการจัดกลุ่มกิจกรรมทางเศรษฐกิจ (Taxonomy) เพื่อใช้เป็นแนวทางอ้างอิงสำหรับการลงทุน นโยบาย และการจัดสรรเงินทุนสีเขียว โดยคำนึงถึงสภาพภูมิอากาศและสิ่งแวดล้อม

5. บทลงโทษที่ชัดเจน กฎหมายได้วางบทลงโทษเพื่อสร้างแรงจูงใจและเพื่อให้การบังคับใช้มาตรการด้านคาร์บอนเป็นไปอย่างจริงจัง ตัวอย่างบทลงโทษ อาทิการรายงานข้อมูลเท็จ อาจถูกปรับตั้งแต่ 30,000–300,000 บาท พร้อมปรับรายวัน การไม่นำส่งรายงานปล่อยก๊าซเรือนกระจก อาจถูกปรับไม่เกิน 100,000 บาท พร้อมปรับรายวัน

นายสุชาติ กล่าวว่า หลังจาก ครม. เห็นชอบหลักการแล้ว กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อมจะเร่งจัดทำกฎหมายลำดับรอง และหารือหน่วยงานที่เกี่ยวข้องในทุกมิติ ทั้งเรื่องภาษีคาร์บอน ระบบ ETS และ CBAM เพื่อให้การดำเนินงานด้าน climate สามารถ “คุ้มครองโลกและคุ้มครองคนไทย” ทั้งในมุมสิ่งแวดล้อม ความสามารถในการแข่งขันของผู้ประกอบการ และภาระค่าครองชีพของประชาชน

ร่าง พ.ร.บ. นี้ จะเข้าสู่การพิจารณาของสำนักงานคณะกรรมการกฤษฎีกาจนแล้วเสร็จโดยเร็ว ก่อนเสนอเข้าสู่กระบวนการพิจารณาของรัฐสภา เพื่อให้มีผลบังคับใช้ได้อย่างเร่งด่วนต่อไป