ปัญหาการรับประกันภัยโควิด ยังไม่จบ!! แม้สมาคมประกันชีวิตไทย จะออกข้อปฏิบัติ ในการ “เบิกประกันโควิด” สำหรับผู้เอาประกันภัยที่ติดเชื้อโควิด-19 ของบริษัทประกันชีวิต

โดยมีการปรับการเคลมประกันโควิดใหม่ ที่จะจ่ายชดเชยตามเกณฑ์ผู้ป่วยใน แต่ไม่จ่ายชดเชยสำหรับ Home Isolation หรือการรักษาตัวที่บ้าน ซึ่งตามประกาศได้มีผลบังคับใช้ตั้งแต่ 15 ก.พ.ที่ผ่านมา

แต่ความเห็นของกระทรวงสาธารณสุข มองว่า ข้อปฏิบัติใหม่ทั้ง 5 ข้อของสมาคมประกันชีวิตไทย ไม่สอดคล้องกับแนวทางของสาธารณสุข แม้ทั้ง 3 ฝ่าย ทั้งกระทรวงฯ สมาคมประกันชีวิตไทย และสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ คปภ. มาหารือร่วมกันแล้ว แต่ปรากฏว่า เหลว!!

ด้วยเพราะจุดยืน ด้วยเพราะเงื่อนไข ด้วยเพราะเหตุผล และอีกนานาสารพัด ไม่ตรงกัน จึงทำให้ข้อตกลงยังไม่สามารถเกิดขึ้นได้ สุดท้ายคนที่ซื้อประกันชีวิต ต่างเกิดความสับสน ว่าสุดท้ายแล้วประกันชีวิตที่ซื้อไว้ จะคุ้มครองกับการติดเชื้อโควิด หรือไม่?

เงื่อนไขในการเบิกประกันโควิด ของบริษัทประกันชีวิต ที่สมาคมฯ ออกมาได้ปรับการเคลมประกันโควิดใหม่ โดยจะจ่ายชดเชยตามเกณฑ์ผู้ป่วยใน ที่จะเข้ารักษาเป็น ผู้ป่วยใน ในโรงพยาบาล ต้องมีความจำเป็นทางการแพทย์และมาตรฐานทางการแพทย์ ตามหลักเกณฑ์ของกระทรวงสาธารณสุข ข้อใดข้อหนึ่ง ดังนี้

ทั้งเรื่องของมีอาการไข้สูงกว่า 39 องศาเซลเซียส เป็นเวลานานกว่า 24 ชั่วโมง, หายใจเร็วกว่า 25 ครั้งต่อนาที, ในผู้ใหญ่ต้องมีระดับของค่าออกซิเจนในเลือดต้องมากกว่า 94%, โรคประจำตัวที่มีการเปลี่ยนแปลง หรือจำเป็นต้องติดตามอาการอย่างใกล้ชิด ตามดุลยพินิจของแพทย์ และสุดท้าย สำหรับในเด็ก หากมีอาการหายใจลำบาก ซึมลง ดื่มนมหรือทานอาหารน้อยลง

สรุปง่าย ๆ คือ ผู้เอาประกันภัยที่ป่วยเป็นโรคโควิด จะ เบิกประกันโควิด จากค่ารักษาพยาบาลและเงินชดเชยรายได้จากการนอนโรงพยาบาลหรือฮอสพิเทลได้นั้น ต้องมีข้อบ่งชี้ทางการแพทย์ข้อใดข้อหนึ่งใน 5 ข้อ ข้างต้นเท่านั้น

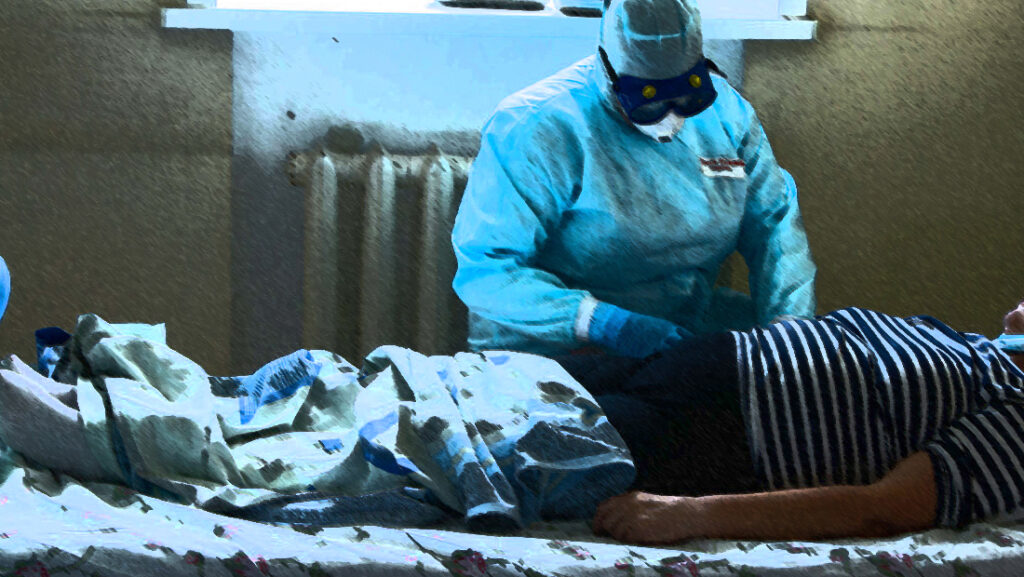

ถ้าไม่มีอาการหรือมีอาการน้อย หรือต้องใช้วิธีกักตัวที่บ้านเอง ซึ่งจะเบิกค่ารักษาจากบริษัทไม่ได้!!!

ขณะที่กระทรวงสาธารณสุขยืนกรานว่า ผู้ป่วยโควิดที่ดูแลตัวเองที่บ้านจัดอยู่ในระบบการดูแลผู้ป่วยในของโรงพยาบาล โดยจะอ้างเป็นเหตุไม่จ่ายค่าสินไหมไม่ได้

ด้วยเหตุที่ว่า ไม่ว่าจะเป็น Home Isolation หรือ Community Isolation หรือ บรรดาฮอสพิเทล ถือเป็นสถานพยาบาลชั่วคราวตาม พ.ร.บ.สถานพยาบาล จึงมีสิทธิในกรมธรรม์ได้รับการชดเชยหรือการเยียวยาตามกรมธรรม์ที่ซื้อไว้

คงต้องมาตามติดกันต่อไปว่า… สุดท้ายแล้ว ผลการหารือของทั้ง 3 ฝ่าย จะมีบทสรุปไปจบที่ไหน? เพราะอย่าลืมว่าบรรดาบริษัทประกันต่าง “เข็ด” กับผลิตภัณฑ์ประกันเจอ-จ่าย-จบ เพราะเจ้าโควิด-19 ไม่ยอมจบ

การต้องเคลมประกันเป็นวงเงินกว่า 40,000 ล้านบาท ทำให้เกิดปัญหารับมือไม่ไหว จนต้องปิดบริษัท หรือล้มเลิกกิจการไปโดยปริยาย หรือพูดง่าย ๆ ไม่มีเงินจ่ายค่าเคลม เพราะไม่คิดว่าปัญหาจะบานปลาย!!

นอกจากนี้ กรณีการปลดผู้ป่วยโควิดออกจากสิทธิฉุกเฉินวิกฤติรักษาได้ทุกที่ หรือ ยูเซ็ป ยังกลายเป็นอีกหนึ่งปัญหา ที่ทำให้บริษัทประกันต่างออกอาการ “สะพรึง”

“หมอหนู” เจ้าของตำแหน่ง รมว.สาธารณสุข บอกไว้ชัดเจนว่า ผู้ป่วยโควิดที่อยู่ในภาวะฉุกเฉิน ยังสามารถเข้ารักษาที่โรงพยาบาลไหนก็ได้ช่วง 72 ชั่วโมงแรก จากนั้นจึงค่อยส่งตัวไปรักษาที่โรงพยาบาลตามสิทธิ แต่ถ้าใครอยากจะได้รับความสะดวกสบาย ก็ไปอยู่โรงพยาบาลเอกชนรับผิดชอบค่าใช้จ่ายเอง ก็เป็นเรื่องปกติ

ในมุมมองของภาคเอกชน ต่างมองไปในทิศทางเดียวกันว่า เรื่องนี้ถือว่าเป็นการ “โยนภาระ” ไปให้กับบริษัทประกันชีวิตเต็ม ๆ หากเป็นเช่นนี้จะมีผลต่อฐานะของบริษัทประกันแน่นอน

จะด้วยการเป็นภาระทางการคลัง เพราะที่ผ่านมา การใช้เงินดูแลเยียวยาเรื่องของโควิด มีจำนวนไม่น้อย ซึ่งมาจากทั้งเงินกู้และเงินงบประมาณก็ตาม และล่าสุดเงินกู้ตาม พ.ร.บ.กู้เงิน 5 แสนล้านบาท มีเงินคงเหลือ 97,134.77 ล้านบาท

หรือจะด้วยเหตุผลอื่นก็ตาม แต่สารพัดสารพันปัญหาจากเจ้าไวรัสร้ายครั้งนี้ ทำให้ภาระทางการคลังเกิดขึ้นมากมายจากการใช้เงินกู้ ซึ่งสุดท้ายก็หนีไม่พ้น “เงินภาษี” ที่ต้องนำมาสะสาง

แต่ปัญหาอยู่ที่ว่า…ระยะทางจากนี้ไปจนกว่าภาครัฐจะสามารถจัดเก็บรายได้ จัดเก็บภาษีได้ตามปกติ ต่างหาก…ว่าจะเกิดอะไรขึ้น!!

……………………………………….

คอลัมน์ : เศรษฐกิจจานร้อน

โดย “ช่อชมพู”