จากผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) เมื่อวันที่ 25 ก.พ.ที่ผ่านมา มีมติ 4 ต่อ 2 เสียง ประกาศลดดอกเบี้ยนโยบาย 0.25% จาก 1.25% สู่ระดับ 1% โดยให้มีผลทันทีนั้น

นายแพททริก ปูเลีย รองผู้จัดการใหญ่ ผู้บริหารสายงาน Financial Markets ธนาคารไทยพาณิชย์ เปิดเผยว่า กนง.ได้เซอร์ไพรส์ตลาด เพราะสำนักวิจัยหลายแห่งคาดการณ์ว่า กนง.จะลดดอกเบี้ยนโยบายช่วงกลางปีนี้ แต่กนง.ได้ลดดอกเบี้ยนโยบายเร็วกว่าคาด โดยเชื่อว่าการลดระดับมาสู่ 1% หลังจากนี้จะไม่ได้ลดลงรวดเร็ว ซึ่งเป็นการทำให้ชัดเจนว่าต้องการกระตุ้นเศรษฐกิจให้เข้มแข็ง และเพื่อให้การเก็งกำไรของนักลงทุนต่างชาติชะลอลงได้

ทั้งนี้ ธนาคารไทยพาณิชย์ ประเมินว่าดอกเบี้ยนโยบายในปีนี้ จะอยู่ที่ 1% ถ้าการขยายตัวทางเศรษฐกิจ หรือจีดีพีของไทยไม่ได้มีการปรับลดลงอย่างมีนัยสำคัญ

“ยอมรับว่าการเก็งกำไร มีบ้าง แต่เบื้องต้นเป็นเงินทุนต่างชาติหรือฟันด์โฟวล์ทั่วไป กระแสเงินทุนยังปกติ แต่ต้องติดตามเงินทุนอื่นๆ เช่น ทองคำ เพราะการเติบโตตลาดทองคำปีที่ผ่านมาเติบโตเกือบ 70%”

ขณะที่มุมมองค่าเงินบาทเมื่อปี 2568 ที่ผ่านมา แข็งค่ากว่า 8% ต่อปี และความผันผวนสูงกว่าในอดีต ซึ่งส่งผลกระทบต่อรายได้ของผู้ส่งออกไทย และมีนัยต่อ GDP ของประเทศ ดังนั้นในปีที่ผ่านมาจึงเห็นผู้ประกอบการไทยตระหนักถึงการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนมากขึ้นสะท้อนจากปริมาณธุรกรรมทั้งการสัญญาซื้อขายล่วงหน้า (Forward Contract) และสัญญาออปชั่น (Options) เพิ่มขึ้น

ส่วนตลาดการเงินในปี 2569 เป็นปีที่มีความท้าทายจากหลายปัจจัยสำคัญ เช่น

- ความตึงเครียดด้านภูมิรัฐศาสตร์ที่ยังคงส่งผลต่อเสถียรภาพของตลาดโลก

- แนวโน้มนโยบายเศรษฐกิจและการค้าระหว่างประเทศของสหรัฐอเมริกาที่อาจมีการเปลี่ยนแปลง

- ทิศทางอัตราดอกเบี้ยโลกที่ยังอยู่ในระดับสูง

- การเปลี่ยนแปลงเชิงโครงสร้างของห่วงโซ่อุปทานจากการเปลี่ยนผ่านสู่เทคโนโลยีดิจิทัลและการนำ AI มาใช้ในภาคธุรกิจมากขึ้น

กลยุทธ์สำคัญในการสนับสนุนลูกค้าธุรกิจในปี 2569 ได้แก่

1.FX Advisory บริหารความเสี่ยงอัตราแลกเปลี่ยนอย่างเป็นระบบ

2.Go Global สนับสนุนลูกค้าในการกระจายการลงทุนไปยังต่างประเทศ

3.Digital & AI Adoption พัฒนาแพลตฟอร์มออนไลน์ให้เป็น Digital Hedging Ecosystem

นายวชิรวัฒน์ บานชื่น นักกลยุทธ์ตลาดการเงินอาวุโส ธนาคารไทยพาณิชย์ กล่าวว่า เงินบาทนับตั้งแต่ต้นปีที่ผ่านมายังเผชิญแรงกดดันด้านแข็งค่าอย่างต่อเนื่อง และหลังจากนี้ยังมีแนวโน้มแข็งค่า

ปัจจัยค่าเงินบาทแข็งค่า มีดังนี้

1.คาดว่าเงินทุนเคลื่อนย้ายยังมีโอกาสไหลเข้าตลาด EM-Asia ต่อได้

2.มองว่าดัชนีเงินดอลลาร์สหรัฐมีแนวโน้มอยู่ในระดับต่ำต่อเนื่อง อย่างน้อยในระยะ 1-2 ไตรมาสข้างหน้า เนื่องจากตลาดแรงงานสหรัฐฯ ที่มีแนวโน้มอ่อนแอลง ทำให้ธนาคารกลางสหรัฐฯ (Fed) จะสามารถลดดอกเบี้ยได้อย่างน้อย 2 ครั้งในปีนี้

3.ราคาทองคำยังมีโอกาสสูงขึ้นได้ จากความไม่แน่นอนที่ยังมีอยู่มาก ทั้ง AI disruption และสงครามในตะวันออกกลาง

4.ความเสี่ยงด้านอ่อนค่าของสกุลเงินภูมิภาคลดลง

นายวชิรวัฒน์ กล่าวว่า หลังจาก กนง.ลดดอกเบี้ยลง 0.25% มาอยู่ที่ 1.00% ซึ่งเหนือความคาดหมายของตลาด พบว่าอัตราดอกเบี้ยระยะสั้นในตลาดเงินปรับลดลงมาตามอัตราดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 2 ปี ปรับลดลง 0.15% มาอยู่ที่ 1.06% ส่วนเงินบาทอ่อนค่าลงราว 10 สตางค์ ซึ่งที่ผ่านมาการลดอัตราดอกเบี้ยนโยบายมักไม่ส่งผลต่อค่าเงินบาทนัก แต่ในรอบนี้ที่เป็นการลดดอกเบี้ยอย่างเหนือความคาดหมาย จึงทำให้เงินบาทอ่อนค่าลงมาบ้าง

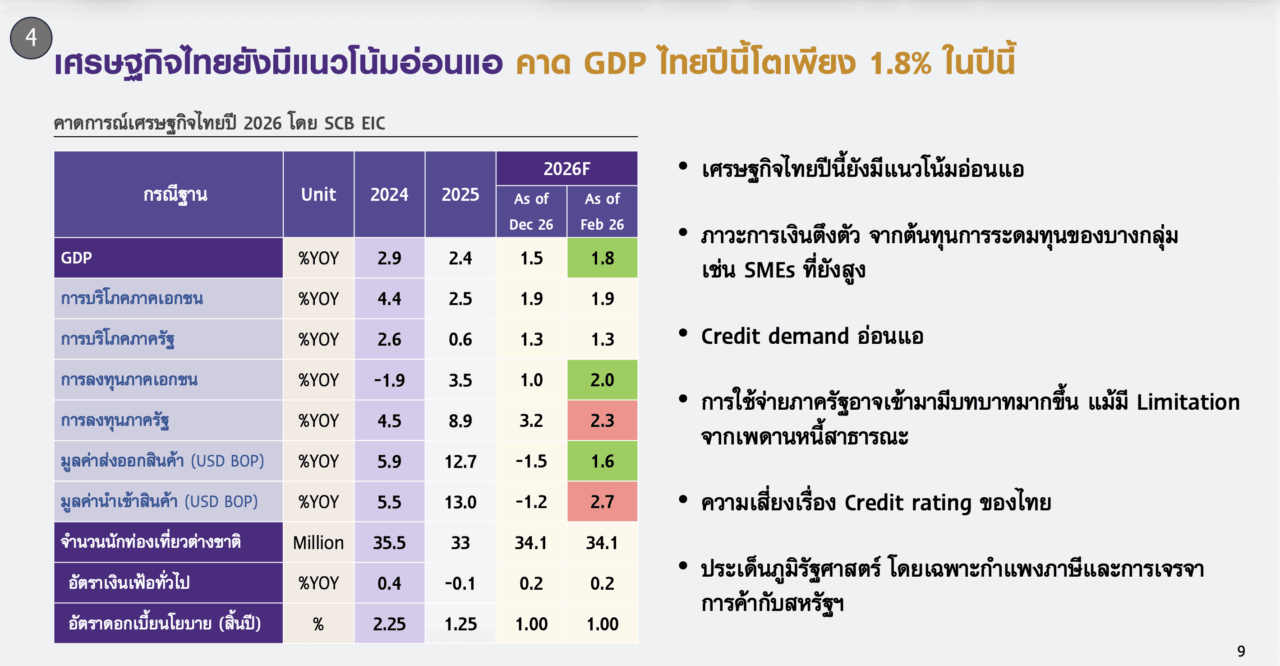

สำหรับในระยะต่อไป กนง. มีแนวโน้มคงดอกเบี้ยต่อเนื่องในระยะสั้น-กลาง โดยมองว่าการลดดอกเบี้ยในครั้งนี้อาจเพียงพอต่อการพยุงเศรษฐกิจไทยที่ยังอ่อนแอ และโตต่ำกว่าระดับศักยภาพ

ทั้งนี้ ยังต้องจับตาพัฒนาการทางเศรษฐกิจไทย ไม่ว่าจะเป็นอัตราเงินเฟ้อทั่วไปที่ยังติดลบ แนวโน้มอุปสงค์ในประเทศที่ยังอ่อนแอ อีกทั้ง ยังต้องจับตาภาวะการเงินที่ยังตึงตัว สะท้อนจากสินเชื่อที่หดตัว หนี้ครัวเรือนที่ยังสูง และเงินบาทที่แข็งค่า หากปัจจัยข้างต้นนี้ ยังมีแนวโน้มปรับแย่ลงอีก ก็มีโอกาสที่ กนง. อาจลดดอกเบี้ยต่อได้ในช่วงครึ่งปีหลัง