ในที่สุดมาตรการแก้หนี้ครัวเรือนได้คลอดออกมากันแล้ว ซึ่งเป็นข่าวดีให้กับคนมีหนี้ได้มีทางรอด และกลับมาจ่ายหนี้ได้อย่างเป็นปกติ ภายใต้โครงการ “คุณสู้ เราช่วย” เป็นความร่วมมือกันระหว่างธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ รวมถึงผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (นอนแบงก์) บางแห่ง ออกมาตรการชั่วคราวเพิ่มเติม เพื่อให้ความช่วยเหลือลูกหนี้รายย่อยและเอสเอ็มอี

สำหรับปัญหาหนี้ครัวเรือน หรือหนี้คนไทย เป็นปัญหาเชิงโครงสร้างที่สะสมมานาน จนปัจจุบันหนี้ครัวเรือนพุ่งไปถึง 90% ต่อจีดีพี และคนไทยเกิดปัญหาเงินไม่พอจ่าย รายได้ไม่พอต่อการใช้หนี้ ยิ่งเจอวิกฤติเศรษฐกิจ วิกฤติโควิด ทำให้หลายคนต่างติดกับดักรายได้จนเกิดปัญหาหนี้ เพราะไม่สามารถมีรายได้เพียงพอต่อการใช้จ่ายและดำรงชีพ ทำให้เกิดปัญหาครัวเรือน จึงเกิดโครงการ คุณสู้ เราช่วย เป็นการแก้ปัญหาหนี้ให้เบาบางลง

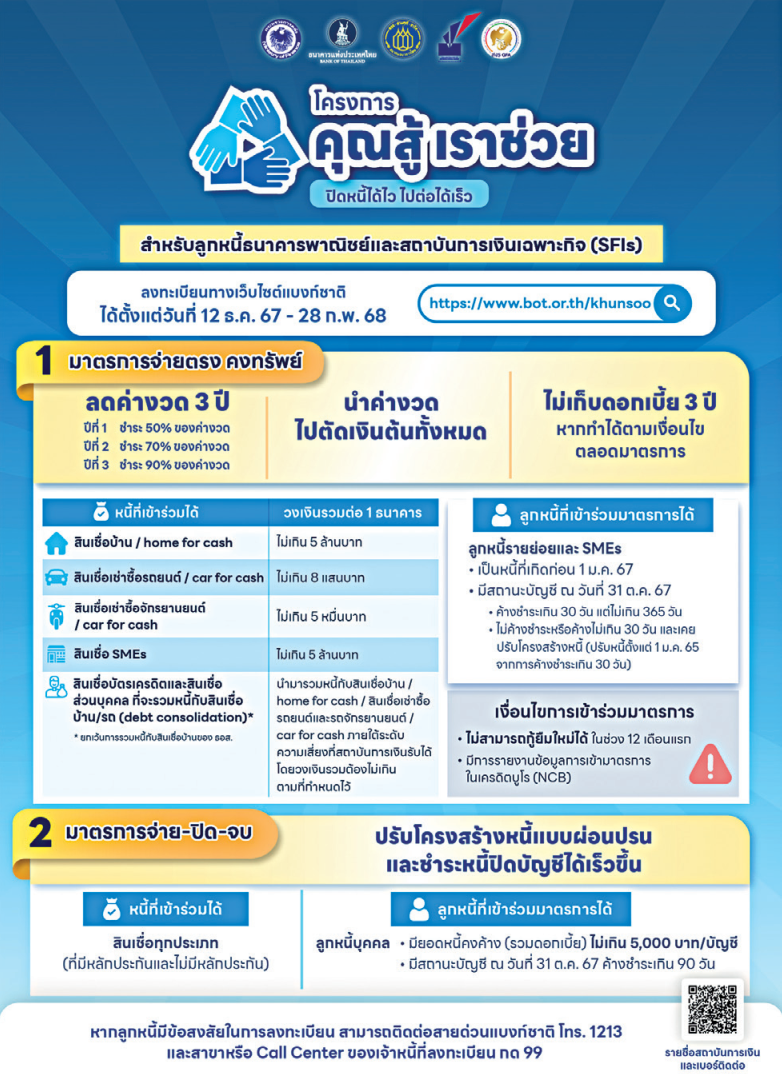

กางมาตรการแก้หนี้

โครงการ “คุณสู้ เราช่วย” เป็นมาตรการช่วยแก้หนี้คนไทย หลัก ๆ ในกลุ่มลูกหนี้รายย่อยทั้งหนี้บ้าน หนี้รถยนต์ และหนี้ธุรกิจเอสเอ็มอี โดยมาตรการแรก เรียกว่า “จ่ายตรง คงทรัพย์” เป็นการช่วยเหลือลูกหนี้สินเชื่อบ้าน รถยนต์ และเอสเอ็มอี ซึ่งจะให้ความช่วยเหลือลดค่างวด และนำค่างวดไปตัดเงินต้น มีโอกาสได้รับการยกเว้นดอกเบี้ยด้วย หากทำตามเงื่อนไขครบถ้วนในระยะเวลา 3 ปี

ในมาตรการนี้ลูกหนี้จะต้องชำระค่างวดขั้นต่ำที่ 50% ในปีที่ 1, ชำระค่างวดขั้นต่ำ 70% ในปีที่ 2 และชำระค่างวดขั้นต่ำ 90% ของค่างวดเดิม ในปีที่ 3 ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น และพักดอกเบี้ยเป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติตามเงื่อนไขได้ตลอดช่วงระยะเวลา 3 ปี ส่วนคุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการแก้หนี้ได้ ได้แก่ สินเชื่อบ้าน บ้านแลกเงิน วงเงินไม่เกิน 5 ล้านบาท, สินเชื่อเช่าซื้อ จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท สินเชื่อเช่าซื้อ, จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท และสินเชื่อธุรกิจเอสเอ็มอี วงเงินไม่เกิน 5 ล้านบาท แต่กรณีสินเชื่อส่วนบุคคลและบัตรเครดิต หากมีหนี้บ้านหรือหนี้รถที่เข้าเงื่อนไข สามารถพิจารณาเข้ามาตรการรวมหนี้ได้

ขณะที่เงื่อนไขมาตรการแก้หนี้ของกลุ่มลูกหนี้ 3 ประเภทนี้ ได้ทั้งหนี้เสียเอ็นพีแอล และหนี้ที่ยังไม่เสีย แต่เคยมีประวัติค้างชำระ โดยต้องเป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 ม.ค. 67 และมีสถานะหนี้ ณ วันที่ 31 ต.ค. 67 ได้ทั้งเป็นหนี้ที่ค้างชำระเกินกว่า 30 วัน แต่ไม่เกิน 365 วัน, เป็นหนี้ที่ไม่ค้างชำระ หรือค้างชำระไม่เกิน 30 วัน แต่เคยมีประวัติการค้างชำระเกิน 30 วัน และได้รับการปรับปรุงโครงสร้างหนี้ ตั้งแต่วันที่ 1 ม.ค. 65 เมื่อลูกหนี้เข้าร่วมมาตรการตามโครงการ คุณสู้ เราช่วย ลูกหนี้ต้องไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกที่เข้าร่วมมาตรการ ยกเว้นกรณีสินเชื่อธุรกิจเอสเอ็มอีที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

แฮร์คัตให้ทันที

นอกจากนี้ ความร่วมมือระหว่างภาครัฐ แบงก์ชาติ และบรรดาสถาบันการเงินต่าง ๆ ยังมีมาตรการที่ 2 เรียกว่า “จ่าย– ปิด–จบ” เป็นการช่วยลูกหนี้รายย่อยที่มีหนี้เสียและยอดหนี้ไม่สูง ไม่เกิน 5,000 บาทต่อบัญชี จะมีมากกว่า 1 บัญชีก็ได้ โดยเงื่อนไขง่าย ๆ ต้องเป็นลูกหนี้บุคคลธรรมดาที่มีสถานะเป็นหนี้เสียเอ็นพีแอล ณ วันที่ 31 ต.ค. 67 และ เพียงลูกหนี้ชำระแค่ 10% ของหนี้ที่ค้างอยู่ ทางธนาคารก็จะแฮร์คัตทันที หรือยกหนี้ก้อนนั้นที่เหลืออีก 90% ให้ในทันที และที่สำคัญจะถูกปลดล็อกจากประวัติหนี้เสียในเครดิตบูโรด้วยเช่นกัน

หากใครเข้าตรงตามเกณฑ์และคุณสมบัติสามารถเข้าร้องขอความช่วยเหลือผ่านช่องทางเว็บไซต์แบงก์ชาติ โครงการ “คุณสู้ เราช่วย” ลงทะเบียนแก้หนี้และสมัครเข้าร่วมได้ที่ https://www.bot.or.th/khunsoo เริ่มตั้งแต่วันที่ 12 ธ.ค. 67 เวลา 08.30 น.

ถึงวันที่ 28 ก.พ. 68 เวลา 23.59 น. และเมื่อลงทะเบียนสำเร็จ เจ้าหนี้ สถาบันการเงิน ธนาคารจะติดต่อกลับ ตั้งแต่วันที่ 2 ม.ค. 68 เป็นต้นไป หรือตรวจสอบสถานะได้ทางเว็บไซต์ของแบงก์ชาติ โดยลูกหนี้มีข้อสงสัยติดต่อ โทร. 1213 หรือคอลเซ็นเตอร์ของสถาบันการเงินที่เข้าร่วมโครงการและกดเบอร์ต่อ 99

ปลดหนี้ 1.9 ล้านราย

ลูกหนี้ที่จะได้รับความช่วยเหลือจากการรวบรวมข้อมูลของสถาบันการเงินทั้งธนาคารพาณิชย์และธนาคารของรัฐ รวมกันจะสามารถช่วยเหลือลูกหนี้กลุ่มที่มีปัญหานี้ได้ถึง 1.9 ล้านราย หรือ 2.2 ล้านบัญชี คิดเป็นยอดหนี้สูงถึง 8.9 แสนล้านบาท แบ่งเป็น

ของธนาคารพาณิชย์ 1.5 ล้านบัญชี ยอดหนี้กว่า 4 แสนล้านบาท และธนาคารของรัฐ 7 แสนบัญชี ยอดหนี้กว่า 4.5 แสนล้านบาท

อัด 2.4 แสน ลบ.ช่วย

สำหรับแหล่งเงินที่นำมาให้ความช่วยเหลือนั้น ภาครัฐ กระทรวงการคลัง และแบงก์ชาติ ร่วมกับสถาบันการเงิน ได้ร่วมกันตกผลึกกันค่อนข้างนานหลายเดือน สรุปแล้วจะมาจากการลดเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (เอฟไอดีเอฟ) ให้เหลือ 0.23% จากที่เก็บในปัจจุบัน 0.46% ต่อปี โดยจะลดเป็นระยะเวลา 3 ปี เป็นเงินทั้งสิ้น 39,000 ล้านบาทต่อปี และมีในส่วนของสถาบันการเงิน ธนาคารพาณิชย์สมทบเงินความช่วยเหลือลูกหนี้อีกจำนวนเท่ากัน 39,000 ล้านบาท รวมเป็น 78,000 ล้านบาทต่อปี หากคิดคำนวณรวมระยะ 3 ปีของมาตรการ โดยธนาคารพาณิชย์ควักเงินเกือบ 2.4 แสนล้านบาทเลยทีเดียว

นอกจากนี้ในส่วนธนาคารของรัฐจะใช้งบจากมาตรา 28 เพื่อชดเชยให้ธนาคารของรัฐ ทั้ง 6 แห่ง อีก 38,920 ล้านบาท และมีการปรับลดเงินนำส่งเข้ากองทุนของแบงก์รัฐเหลือ 0.125% จาก 0.25% ต่อปีในรอบของปี 68 รวมถึงกลุ่มลูกหนี้นอนแบงก์ที่จะมีมาตรการช่วยเหลือต่อไป เพราะลูกหนี้กลุ่มนอนแบงก์ยังมีความเปราะบางและมีหนี้สินเชื่อส่วนบุคคลที่มีดอกเบี้ยค่อนข้างสูง ซึ่งจะทำให้กลุ่มลูกหนี้นอนแบงก์ได้รับความช่วยเหลือและอยู่รอดต่อไปได้อีกด้วย โดยมีแหล่งเงินจากธนาคารออมสินที่จะปล่อยสินเชื่อซอฟต์โลนให้นอนแบงก์ช่วยเหลือดูแลลูกหนี้

ยกระดับข้อมูล

ที่สำคัญมากที่สุดคือ แนวทางแก้หนี้อย่างยั่งยืน ผ่านการยกระดับข้อมูลหนี้สินครัวเรือนที่จัดเก็บในระบบฐานข้อมูลของเครดิตบูโร ทั้งการขยายข้อมูลหนี้ให้ครอบคลุมสถาบันการเงินทั้งหมด ปรับปรุงและเพิ่มเติมการจัดทำฐานข้อมูลภาวะหนี้นอกระบบของครัวเรือน เพื่อให้มีข้อมูลสถานะภาระหนี้สินที่แท้จริง และต้องสร้างความสามารถในการแข่งขันและการยกระดับรายได้

แม้มาตรการแก้หนี้ในครั้งนี้จะมีเวลา 3 ปี แต่ภาครัฐ แบงก์ชาติ และสถาบันการเงิน ก็หวังว่าในช่วง 3 ปีนี้ จะสอดคล้องกับรายได้ของครัวเรือนที่น่าจะเพิ่มมากขึ้นตามการขยายตัวของเศรษฐกิจที่ทยอยฟื้นตัวได้ในไม่ช้า แต่ถ้าไม่เป็นอย่างที่คาดหวังและตั้งใจไว้ ลูกหนี้กลุ่มนี้จะได้รับการดูแลต่ออย่างไร เพราะถ้ารายได้ไม่ฟื้น ก็ไม่สามารถจ่ายหนี้คืนได้ ท้ายที่สุด…ก็ยังคงติดกับดักรายได้เป็นปัญหาหนี้เหมือนอย่างในทุกวันนี้.