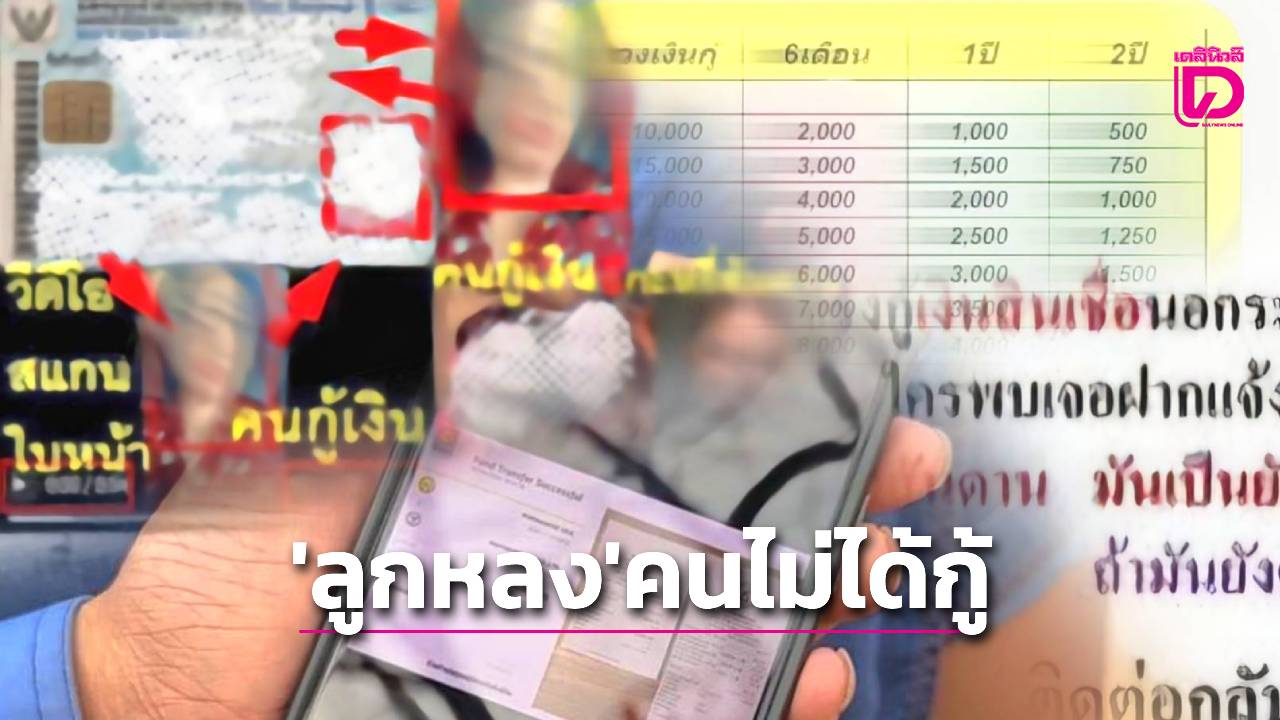

เมื่อข้อเท็จจริงล่าสุด เกิดปรากฎการณ์“ลูกหลง”คนใกล้ชิดที่ไม่มีส่วนเกี่ยวข้อง กลับถูกสแกมภาพตัดต่อโพสต์ประจานอ้าง“ร่วมกันโกงเงิน” กำลังสร้างปัญหาให้สังคมอยู่เงียบ ๆ

“ทีมข่าวอาชญากรรม” อัปเดตสถานการณ์แอปฯเงินกู้ผิดกฎหมาย และแก๊งหมวกกันน็อค กับนายธีรนิติ จันทร์ประวิตร ผอ.ศูนย์ช่วยเหลือลูกหนี้ที่ไม่ได้รับความเป็นธรรม กองกิจการอำนวยความยุติธรรม กรมสอบสวนคดีพิเศษ(ดีเอสไอ) เปิดเผยว่า ปัจจุบันมีคดีพิเศษ 3 คดี สรุปส่งอัยการแล้ว 1 คดี อีก 2 คดีเป็นคดีแอปฯเงินกู้ ที่กระจายพื้นที่ทั่วประเทศ กับคดีแก๊งหมวกกันน็อคใน จ.เชียงใหม่

แก๊งหมวกกันน็อคพื้นที่ดังกล่าวค่อนข้างท้าทาย เมื่อผู้เสียหายที่ส่วนใหญ่เป็นคนค้าขายไม่สะดวกเดินทางเข้าให้ปากคำ เพราะปัญหาค่าใช้จ่ายและต้องขาดรายได้ ทำให้การสอบสวนขาดปากคำโดยตรงที่จะใช้เป็นหลักฐานในการดำเนินคดี

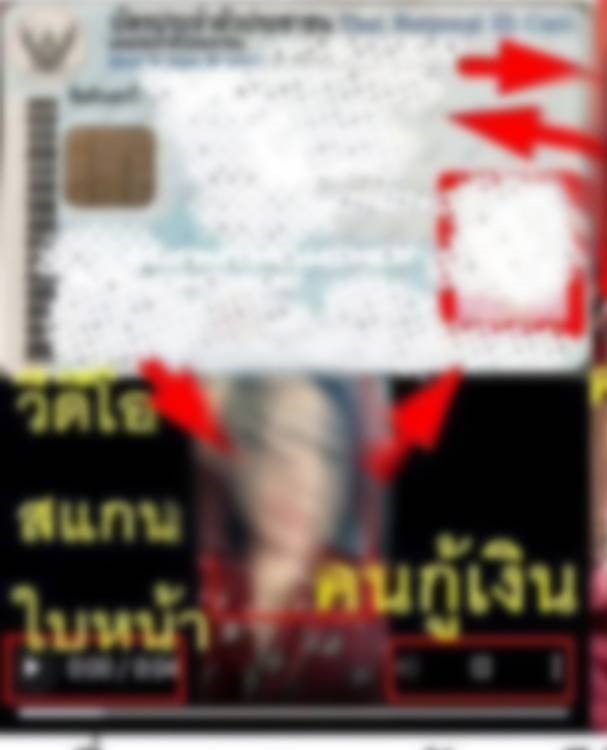

กลุ่มนี้ส่วนใหญ่กู้เป็นราย 24 วัน หรือเรียกว่าดอกลอย เช่น กู้ 5,000 บาท (คิดดอกเบี้ย 20%) ต้องจ่ายวันละ 250 บาท เป็นเวลา 24 วัน ดอกเบี้ยอย่างเดียวก็ 1,000 บาท เป็นการคิดดอกเบี้ยเกินกฎหมายกำหนด(15 % ) การกู้ใช้เพียงบัตรประชาชนใบเดียว ไม่ต้องค้ำประกัน จึงเป็นทางเลือกให้ตัดสินใจง่าย

พร้อมยกตัวอย่าง คดีพิเศษแอปฯ“กู้ให้ดีๆ” เหตุเกิดในพื้นที่จ.ชัยนาท ดีเอสไอส่งสำนวนให้พนักงานอัยการไปแล้ว แต่เหตุที่มูลค่าความเสียหายน้อย ก็มาจากที่ผู้เสียหายไม่ค่อยเข้ามาให้ปากคำ เพราะมองว่ายอดเงินที่กู้ไปน้อย คดีจึงมีจำนวนผู้เสียหายและมูลค่าเสียหายน้อย เมื่อเทียบกับยอดเงินหมุนเวียนบัญชีม้าของผู้กระทำผิด โดยเฉพาะคดีนี้มีบัญชีเยาวชนเพียง 17 ปี เข้าไปพัวพัน และมีรายการเดินบัญชีย้อนหลัง 6 เดือน เงินเข้า-ออกเกือบ 200 ล้านบาท

หน้าตาแอปฯนี้มีจุดน่าสนใจคือ ก่อนดาวน์โหลดจะปรากฏ“โฆษณา”หลอกล่อว่าเป็น“แอปฯถูกกฎหมาย” กู้ได้นาน 365 วัน ดอกเบี้ยไม่เกิน 15% ต่อปี อนุมัติยอดสูงได้ และในช่อง“รีวิว”จะมีบัญชีอวตารคอมเมนต์ชม เพื่อสร้างความน่าเชื่อถือ

เมื่อกดติดตั้งเสร็จ ระบบจะให้กรอกข้อมูลส่วนบุคคล และให้กด “ยืนยัน”สิทธิเข้าถึงรายชื่อในโทรศัพท์ รูปภาพและวิดีโอ รวมถึงไฟล์ต่าง ๆ จนกลายเป็นที่มาให้แก๊งเหล่านี้เข้าถึงเบอร์โทรคนใกล้ชิด

“หากผู้กู้ไม่กดยืนยันจะไม่สามารถกู้เงินได้ ซึ่งเป็นกลไกพื้นฐานของผู้ให้กู้ทางออนไลน์ เพราะไม่รู้จักโดยตรง จึงพยายามหาวิธีเข้าถึงข้อมูลส่วนตัว เพื่อใช้ทวงหนี้ เหมือนเอาข้อมูลเป็นตัวประกัน ผู้กู้รายใดมีภาพไม่พึงประสงค์ยิ่งถูกนำไปใช้ต่อรองได้”

หลังให้ความยินยอมและเริ่มเข้าสู่ขั้นตอนการกู้ ระบบจะมีร้านค้าย่อยสำหรับปล่อยสินเชื่ออีกจำนวนปรากฎว่าจะเลือกกู้ยอดเท่าใด จากร้านใดบ้าง โดยตัวระบบถูกออกในลักษณะ“กดกู้รวมครั้งเดียว” สมมติ กู้ 10,000 บาท ตัวระบบอาจดึงเงินจาก 3 ร้านย่อยให้ผู้กู้อัตโนมัติ

ทั้งนี้ โครงสร้างขบวนการเงินกู้ผิดกฎหมาย มักมีห่วงโซ่บนสุดคือนายทุน รองมาคือทีมจัดหาบัญชีม้า(สำหรับโอนเงินให้ผู้กู้) ลงมาอีกคือโอนเงิน และทีมสื่อโฆษณา หรือมาร์เก็ตติ้ง เพื่อหาลูกค้า และทีมพัฒนาแอปฯ

อย่างแอปฯกู้ให้ดี ๆ พบการว่าจ้างผู้พัฒนาแอปฯเป็นบริษัทในอินโดนีเซีย ก่อนนำแอปฯไปติดตั้งให้ดาวน์โหลดใน Google Play Store ขบวนการมีการแบ่งบทบาทชัด และมีทีมทวงเงินที่จัดวางตารางการโทรทวงหนี้แต่ละราย โดยทำราว 2 สัปดาห์ ก่อนเริ่มหาลูกค้ารายใหม่มาเติม เพราะการเสียทรัพยากรติดตามทวงหนี้ลูกหนี้ที่ผิดชำระ ไม่ได้ทำให้ยอดรายได้เพิ่มขึ้น

สำหรับพฤติกรรมการทวงหนี้โหด นายธีรนิติ ระบุ ปกติตามโฆษณาหน้าเว็บไซต์ของแอปฯมักหลอกว่ากู้ได้นาน 365 วัน แต่ความจริงแล้ว เมื่อกดกู้สำเร็จ ประวัติเวลาชำระจะเหลือเพียง 7 วัน และการทวงจะเริ่มโทรตั้งแต่วันที่ 5 วันที่ 6 จะโทรย้ำอีกครั้ง หากวันที่ 7 ไม่จ่าย จะโทรถี่ขึ้นหลายสาย และหากยังไม่ชำระ จุดนี้จะนำสู่การเปิด“สมุดโทรศัพท์”ของผู้กู้ที่ได้“ยินยอม”ให้เข้าถึงไว้

“เริ่มดูว่าครอบครัวคือใครบ้าง ทำอาชีพอะไร เพื่อโทรไปกดดันที่ทำงานของผู้กู้ และขยับไปอีกขั้นด้วยเข้าถึงโซเชียลมีเดียผู้กู้ เพื่อเข้าถึงเพื่อนในบัญชี”

ดังนั้น คนใกล้ชิดทั้งเพื่อน ผู้ร่วมงาน หรือครอบครัว หากเดือดร้อนรำคาญจากการถูกคุกคาม ดูหมิ่น หรือสแกมข้อความข่าวปลอม นำภาพไปตัดต่อกล่าวหาร่วมโกงเงิน จนเสื่อมเสียทั้งที่ไม่เกี่ยวข้อง สามารถแจ้งความเอาผิดได้

นายธีรนิติ ยังชี้อันตรายของแอปฯผิดกฎหมายคือ “เส้นทางการเงิน”ของผู้กู้ที่อาจไปพัวพันอาชญากรรมอื่นในอนาคต เพราะเงินที่โอนมาให้กู้ส่วนใหญ่มาจากบัญชีม้าที่ผู้กู้ไม่มีทางรู้ที่มา ซึ่งอาจจากการค้ายาเสพติด เว็บพนันฯ หรือสิ่งผิดกฎหมายอื่น ดังนั้น ขอย้ำให้ระวังกู้เงินได้น้อย ดอกเบี้ยจ่ายเยอะ เสี่ยงถูกดำเนินคดี กลายเป็นบัญชีม้า

ปัญหากู้นอกระบบมาจากโครงสร้างเศรษฐกิจที่กระทบมายาวนาน คนค้าขายหรือคนหาเช้ากินค่ำ ไม่ได้มีรายการเดินบัญชีที่ทำให้สถาบันการเงินเชื่อในศักยภาพ เป็นเหตุให้ส่วนใหญ่ไม่ประสงค์เข้าให้ข้อมูล เพราะที่พึ่งหมุนเวียนในการประกอบอาชีพยังเป็นการกู้นอกระบบอยู่

พร้อมฝากถึงการแก้ปัญหาแอปฯผิดกฎหมายที่เห็นแพร่หลาย หน่วยงานเกี่ยวข้องควรกำหนดนโยบายให้ชัด พร้อมขอความร่วมมือ Google Play Store และ App Store การจะอนุญาตให้แอปฯเข้าระบบควรผ่านการรับรองจากธนาคารแห่งประเทศไทย(ธปท.) เพราะหากไม่มีตัวกรองนี้ แอปฯจะเพิ่มขึ้นเรื่อย ๆแม้ถูกปิดก็จะพัฒนาและเปลี่ยนชื่อเข้ามาใหม่.

ทีมข่าวอาชญากรรม รายงาน