น.ส.นวพร มหารักขกะ ผู้ช่วยผู้ว่าการ สายบริหารความเสี่ยงองค์กร ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.ร่วมกับสำนักงานสถิติแห่งชาติ จัดสำรวจทักษะทางการเงินของคนไทยตามกรอบองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (โออีซีดี) พบว่า ผลสำรวจเมื่อปี 63 คนไทยมีทักษะทางการเงินดีขึ้นที่ 71% สูงกว่าการสำรวจครั้งก่อนเมื่อปี 61 ที่มี 66.2% และสูงกว่าค่าเฉลี่ยของโออีซีดีอยู่ที่ 60.5% โดยคนไทยมีทักษะการเงินดีขึ้นทุกด้าน ได้แก่ ด้านความรู้ทางการเงินอยู่ที่ 62.9% จาก 55.7% ในปี 61 แต่ยังต้องพัฒนาทั้งการคำนวณดอกเบี้ยทบต้น, การกระจายความเสี่ยงในการลงทุนและมูลค่าของเงินตามกาลเวลาที่ยังไม่มีความรู้ในเรื่องนี้

ส่วนด้านพฤติกรรมทางการเงินอยู่ที่ 71.1% จาก 67.8% ในปี 61 และด้านทัศนคติทางการเงินอยู่ที่ 82% จาก 78% ในปี 61 ได้พัฒนาดีขึ้นอย่างต่อเนื่อง โดยเฉพาะทัศนคติในเรื่องการวางแผน เพื่ออนาคตในระยะยาว แต่การสำรวจพบว่าคนไทยมีจุดอ่อนคะแนนน้อย คือ การเปรียบเทียบข้อมูลผลิตภัณฑ์, การบริหารจัดการเงินเพื่อหลีกเลี่ยงปัญหาเงินไม่พอใช้ และการจัดสรรเงินก่อนใช้ โดยการบริหารจัดการปัญหาเงินไม่พอใช้ เป็นหัวข้อคนไทยได้คะแนนต่ำกว่าค่าเฉลี่ย โออีซีดี

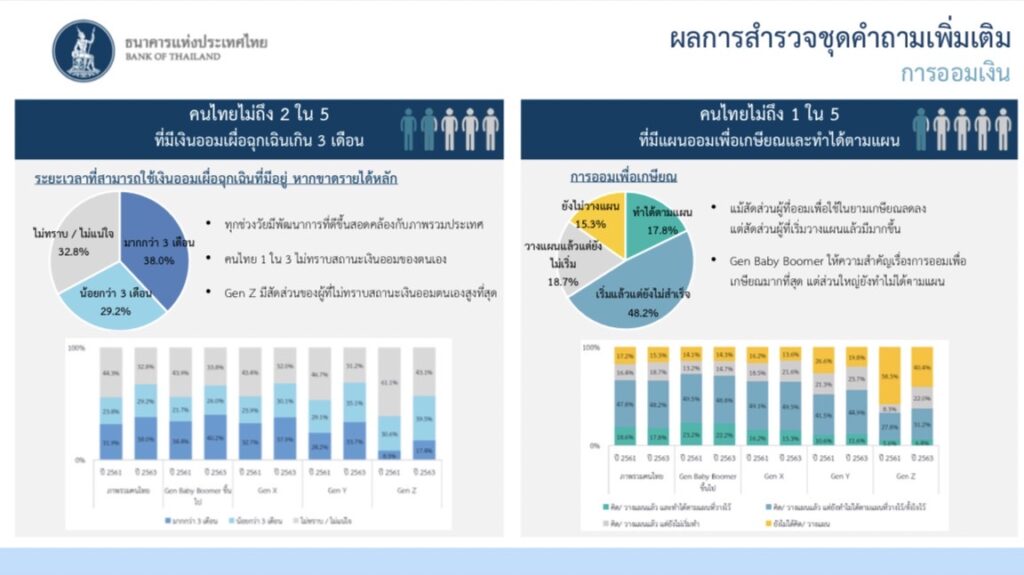

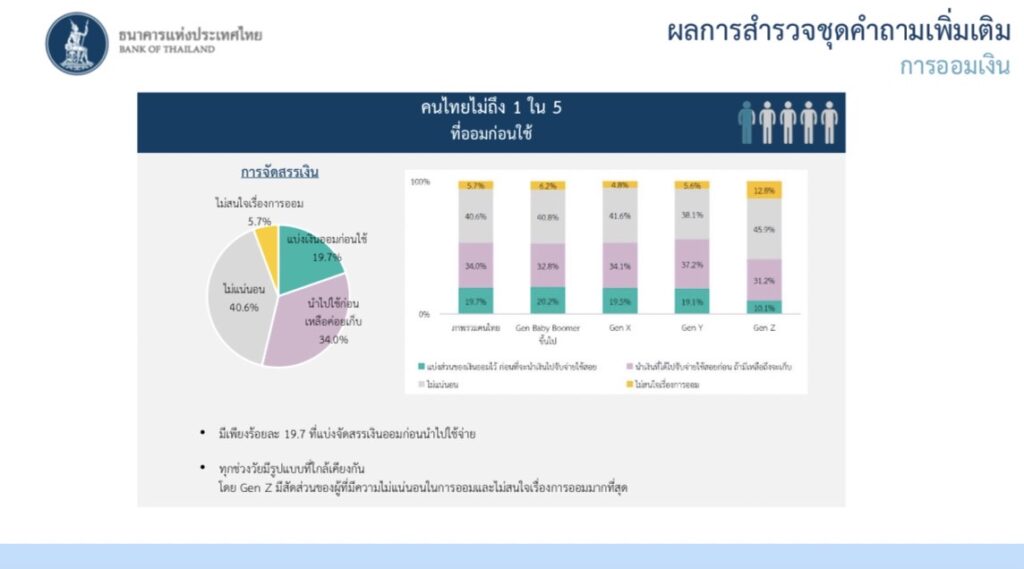

นอกจากนี้ผลสำรวจยังพบว่าคนไทยไม่ถึง 2 ใน 5 หรือ 38% มีเงินออมเผื่อฉุกเฉินมากกว่า 3 เดือน มี 29.2% มีเงินออมน้อยกว่า 3 เดือน และอีกถึง 32.8% หรือ 1 ใน 3 ไม่รู้การออมเงินของตนเอง ส่วนนี้เป็นกลุ่มวัยเจนแซดไม่ทราบสถานะเงินออมตนเองมากที่สุด ซึ่งการออมเงินเผื่อฉุกเฉินที่เหมาะสมควรอยู่ที่ 3-6 เดือน และคนไทยมีสูงถึง 34% ที่นำเงินไปใช้จ่ายก่อนเมื่อเหลือเงินค่อยนำมาเก็บออม, มี 19.7% แบ่งเงินออมก่อนใช้จ่าย, มี 40.6% ไม่แน่นอน และ 5.7% ไม่สนเรื่องการออม โดยมองว่าการออมเงินควรแบ่งสัดส่วน 40% ของรายได้ แต่อาจเริ่มต้นด้วย 10% ก่อนทำจนเป็นนิสัยเพื่อให้มีสุขภาพทางการเงินที่แข็งแกร่ง

น.ส.นวพร กล่าวว่า หากดูตามระดับอายุกลุ่มวัยเบบี้ บูมเมอร์ อายุตั้งแต่ 55 ปีขึ้นไป หรือผู้ที่เกิดก่อนปี 2509 เป็นกลุ่มที่มีทักษะทางการเงินน้อยที่สุด แต่มีทัศนคติที่ดี ประสบปัญหาเงินไม่พอใช้น้อยกว่าช่วงวัยอื่น และมีแนวโน้มไม่กู้เมื่อประสบปัญหา ด้านเจนเอ็กซ์ อายุตั้งแต่ 40-54 ปี หรือเกิดช่วงปี 2509-2523 เป็นกลุ่มที่มีทักษะทางการเงินค่อนข้างดี มีความรู้และพฤติกรรมทางการเงิน เป็นช่วงวัยที่ให้ความสำคัญกับการตั้งเป้าหมายระยะยาว แต่เป็นวัยที่ประสบปัญหาด้านการเงินไม่พอใช้และเลือกกู้เมื่อเกิดปัญหา

ขณะที่เจนวาย อายุตั้งแต่ 20-39 ปี เกิดช่วงปี 2524-2543 พบว่ากลุ่มวัยนี้มีทักษะทางการเงินดีที่สุดเมื่อเทียบกับวัยอื่น เป็นวัยพัฒนาเรื่องการจัดสรรเงินและศึกษาข้อมูลจากแหล่งที่เหมาะสมก่อนเลือกซื้อผลิตภัณฑ์ทางการเงิน แต่ยังต้องส่งเสริมการไตร่ตรองก่อนใช้จ่ายเพื่อเลี่ยงปัญหาใช้เงินเกินตัวในกลุ่มนี้ และกลุ่มเจนแซด อายุต่ำกว่า 20 ปี เป็นกลุ่มที่มีทักษะทางการเงินค่อนข้างน้อย ส่วนใหญ่ยังไม่เริ่มทำงาน ทำให้ความรู้ทางการเงิน พฤติกรรมทางการเงินยังไม่มาก จึงควรพัฒนาพฤติกรรมทางการเงินในภาพรวมอย่างต่อเนื่อง

“คนไทยต้องมีทักษะทางการเงิน คือ การที่บุคคลมีความตระหนักรู้ ความรู้ความเข้าใจ ทักษะ ทัศนคติ และพฤติกรรมซึ่งสนับสนุนให้เกิดการตัดสินใจทางการเงินเหมาะสมจะนำไปสู่ความเป็นอยู่ทางการเงินที่ดี ทักษะทางการเงินจะช่วยเสริมเกราะป้องกันทางการเงินของตนเอง เพิ่มพูนความมั่นคงในชีวิต นำไปสู่การพัฒนาเศรษฐกิจที่อย่างยั่งยืน สามารถรับมือกับความท้าทายต่างๆ ได้อย่างมั่นคง เช่น ปัญหาหนี้ครัวเรือน การเข้าสู่สังคมผู้สูงอายุ รวมถึงเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้น”