นักลงทุนอาจตั้งคำถามว่า ทำไมนักลงทุนระดับโลกอย่าง วอร์เรน บัฟเฟตต์ ถึงประสบความสำเร็จในการลงทุนมายาวนาน คำตอบหนึ่งที่สำคัญคือ การให้ความสำคัญกับการวิเคราะห์งบดุล (Balance Sheet) เพราะงบดุลเปรียบเสมือนภาพถ่ายเอกซเรย์ ที่เผยให้เห็นสุขภาพทางการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง

สำหรับเคล็ดลับสำคัญในการอ่านงบการเงินให้แม่นยำ คือ สายตาที่คมกริบ เหมือนหมอที่มองเห็นความผิดปกติจากฟิล์มเอกซเรย์ได้อย่างแม่นยำ เช่นเดียวกันนักลงทุนก็ต้องฝึกสังเกตความผิดปกติในงบการเงินให้ออก วิธีที่ดีที่สุด คือ การฝึกอ่านงบการเงินอย่างสม่ำเสมอ ทั้งของบริษัทที่มีผลประกอบการดีและไม่ดี ยิ่งดูมาก ประสบการณ์ยิ่งสูง และสามารถแยกแยะความผิดปกติได้อย่างมีประสิทธิภาพ ทำให้การลงทุนมีความแม่นยำยิ่งขึ้น

อย่างไรก็ตาม ที่ผ่านมาได้ยินข่าวบริษัทดัง ๆ ล้มละลายแบบไม่ทันตั้งตัวหลายครั้ง และนักลงทุนต้องสูญเสียเงินลงทุน แบบไม่ทันสังเกตเห็นสัญญาณอันตรายที่ซ่อนอยู่ในงบการเงิน ดังนั้น จะพาไปรู้จักกับ สัญญาณเตือนภัยที่พบบ่อยในงบการเงิน หากเห็นแล้วควรรีบหลีกเลี่ยง เพราะจะช่วยป้องกันความเสียหายที่อาจเกิดขึ้นกับพอร์ตลงทุนได้ทันเวลา

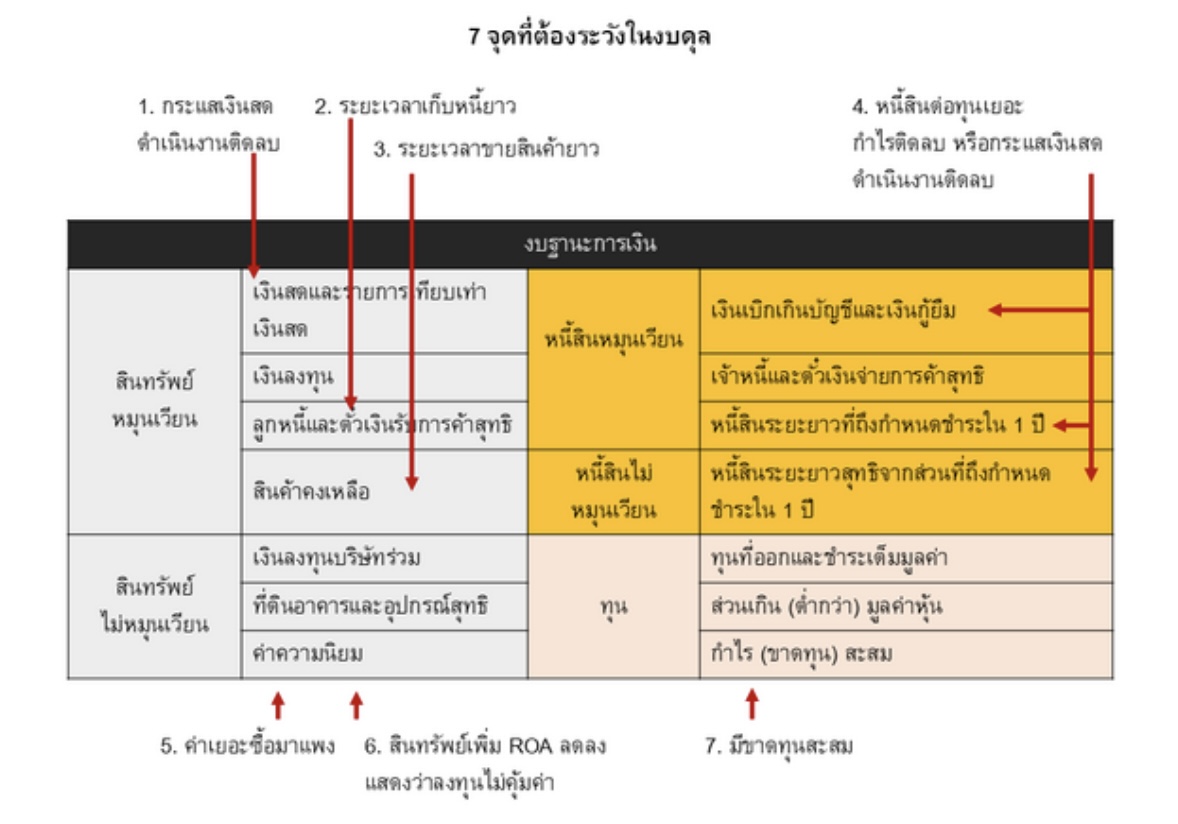

1. เงินสดและกระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ”

เมื่อเปิดงบดุลรายการ “เงินสด” จะเห็นการเปลี่ยนแปลงของเงินสดว่าเพิ่มขึ้นหรือลดลงเท่าไร แต่อาจไม่สามารถช่วยในการวิเคราะห์ได้มากนัก จึงควรพิจารณางบกระแสเงินสดประกอบด้วย เพราะจะบอกได้ว่าเงินสดที่เพิ่มขึ้นหรือลดลงนั้นมาจากไหน

โดยทั่วไปเงินสดมาจาก 3 แหล่ง คือ กิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน โดยบริษัทที่ดีควรมีกระแสเงินสด “เพิ่มขึ้น” จากกิจกรรมดำเนินงาน สะท้อนให้เห็นว่าได้เงินมาจากการทำมาหากิน และนำเงินไปดำเนินธุรกิจต่อไปหรือนำไปจ่ายหนี้ ส่วนบริษัทที่มีกระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ” อาจตามมาด้วยปัญหาการขาดสภาพคล่องหรือความสามารถในการจ่ายหนี้

2. ลูกหนี้การค้า “เพิ่มขึ้นเร็ว” กว่ายอดขาย และระยะเวลาเก็บหนี้ “ยาว”

หากบริษัทมีการเก็บหนี้ได้ตามปกติ พบว่า “ลูกหนี้การค้า” จะเพิ่มขึ้นใกล้เคียงกับยอดขาย แต่หากบริษัทไหนที่เริ่มมีปัญหาเก็บเงินไม่ได้ ลูกหนี้การค้าจะ “เพิ่มเร็วกว่ายอดขาย” เนื่องจากไม่สามารถเก็บเงินจากลูกหนี้เก่าและลูกหนี้ใหม่ โดยให้พิจารณา “ระยะเวลาเก็บหนี้” ซึ่งเป็นระยะเวลาที่บริษัทใช้จนกว่าจะเก็บเงินสดจากลูกหนี้การค้าได้ โดยระยะเวลาเก็บหนี้ “ยิ่งน้อย ยิ่งดี” เพราะสะท้อนว่าสามารถเก็บเงินสดจากการขายสินค้าได้เร็ว

ลูกหนี้เก่าก็เก็บไม่ได้ ลูกหนี้ใหม่ก็มาทับถม เพื่อให้ดูง่ายขึ้น อาจเปิดข้อมูล Factsheet ของบริษัท ซึ่งอยู่ในเว็บไซต์ของตลาดหลักทรัพย์ฯ (www.set.or.th) ดูระยะเวลาเก็บหนี้ว่าเพิ่มขึ้นหรือไม่ ถ้าใช่ควรไปโหลดงบการเงินฉบับเต็มและเข้าไปดูอายุลูกหนี้ประกอบ ถ้าเห็นลูกหนี้ที่เกินกำหนดเยอะ ๆ แสดงว่าบริษัทนั้นเริ่มมีปัญหา

ระยะเวลาเก็บหนี้ (ยิ่งเก็บหนี้เร็ว ยิ่งดี) เพราะเมื่อให้เครดิตลูกค้าสั้น ก็จะได้รับเงินสดมาหมุนเวียนในการดำเนินธุรกิจได้เร็วยิ่งขึ้น อย่างไรก็ตาม ควรหมั่นตรวจสอบสถานะการเงินของคู่ค้าว่า มีประสิทธิภาพในการจ่ายหนี้มากน้อยเพียงใด หากคู่ค้าจ่ายหนี้ล่าช้าเกินกว่ากำหนด อาจทำให้สภาพคล่องทางการเงินของบริษัทลดลงได้ และหากเก็บไม่ได้จริง ๆ ก็ต้องตั้งสำรองและอาจทำให้กำไรสุทธิลดลงหรือขาดทุน

3. สินค้าคงเหลือ “เพิ่มเร็วกว่าต้นทุนขาย” ระยะเวลาขายสินค้า “ยาว”

สินค้าคงเหลือ คือ สินค้าที่ตุนไว้ในบริษัทเพื่อรอวันขาย โดยสัญญาณผิดปกติ คือ สินค้าคงเหลือ “เพิ่มขึ้นเร็วกว่าต้นทุนขาย” เนื่องจากระยะเวลาการขายสินค้าที่ยาวขึ้น ซึ่งบริษัทที่มีสินค้าขายไม่ออกก็จะส่งผลให้ อัตรากำไรขั้นต้นปรับลดลง เนื่องจากอาจต้องเลหลังขายสินค้าในราคาต่ำกว่าปกติเพื่อระบายสินค้า หรือผู้สอบบัญชีสั่งให้ตั้งสำรองขาดทุนจากการตีราคาสินค้าคงเหลือ ทำให้ต้นทุนขายเพิ่มขึ้น

4. หนี้ “สูง” EBIT “ต่ำ” กระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ”

นักลงทุนสามารถตรวจสอบระดับหนี้สินได้จาก อัตราส่วนหนี้สินต่อทุน (D/E Ratio) โดยหนี้ที่ต้องพิจารณาเป็นพิเศษ คือ หนี้ที่มีดอกเบี้ย ประกอบด้วยเงินเบิกเกินบัญชี หนี้สินระยะยาวส่วนที่ถึงกำหนดชำระใน 1 ปี หนี้สินระยะยาวสุทธิจากส่วนที่ถึงกำหนดชำระใน 1 ปี

ความสามารถในการชำระหนี้ พิจารณาจากกระแสเงินสดจากกิจกรรมดำเนินงาน และกำไรก่อนดอกเบี้ยและภาษี (EBIT) ขณะเดียวกันควรพิจารณา EBIT Margin ประกอบด้วย เพราะเป็นอัตราส่วนทางการเงินที่ใช้วัดความสามารถในการทำกำไรจากการดำเนินงาน ซึ่งสะท้อนผลการดำเนินงานของบริษัท หาก EBIT Margin มากกว่า 0 แสดงว่า บริษัทมีกำไรจากการดำเนินธุรกิจ แต่หากน้อยกว่า 0 แสดงว่า บริษัทไม่มีกำไรจากการดำเนินธุรกิจ

5. ค่าความนิยม “สูง” ROA “ลดต่ำลง”

ค่าความนิยมเกิดจากใช้เงินจ่ายซื้อบริษัทย่อยมากกว่ามูลค่าทางบัญชีของบริษัท เหตุผลที่ต้องซื้อส่วนใหญ่ต้องการเติบโตให้เร็ว

สำหรับการวิเคราะห์แบ่งเป็น 2 ส่วน คือ กิจการที่ซื้อมาสอดคล้องกับกลยุทธ์ธุรกิจหรือไม่ หากสอดคล้องกับธุรกิจเดิม ก็มีโอกาสเติบโต และเมื่อลงทุนไปแล้ว แต่รายได้ไม่มาตามนัด ซึ่งสามารถสังเกตได้เบื้องต้นจากเงินลงทุนสูง รายจ่ายสูงเกินความเป็นจริง (รายจ่ายเทียม) และซื้อสินทรัพย์สูงเกินความเป็นจริง ขณะที่ไม่มีกำไร ทำให้อัตราผลตอบแทนจากสินทรัพย์ (ROA) อยู่ในระดับต่ำ

ดังนั้น สามารถพิจารณาได้ว่า ซื้อกิจการมาแล้วคุ้มหรือไม่ด้วยการเปรียบเทียบ ROA ก่อนและหลังซื้อกิจการ หากซื้อในราคาเหมาะสม ROA จะใกล้เคียงระดับก่อนซื้อ หากซื้อในราคาสูง ROA จะปรับลดลง

6. สินทรัพย์ “เพิ่ม” ROA “ลดต่ำลง”

สินทรัพย์ “เพิ่มขึ้น” สะท้อนการลงทุนหรือขยายกิจการต่อเนื่อง (ไม่ว่าจะลงทุนเองหรือซื้อกิจการ) แต่หากบริษัทที่ลงทุนเพิ่มอย่างต่อเนื่อง ยิ่งเพิ่มขึ้นมาก แสดงว่าบริษัทมีความสามารถในการนำสินทรัพย์ไปสร้างเป็นกำไรได้มาก แสดงถึงประสิทธิภาพการดำเนินธุรกิจ แต่ ROA ปรับลดลงเรื่อย ๆ (ROA น้อยกว่า 0 หรือต่ำ) สะท้อนว่าบริษัทไม่สามารถเปลี่ยนสินทรัพย์ที่มีอยู่เพื่อสร้างกำไรได้อย่างมีประสิทธิภาพ

7. ขาดทุน “สะสม”

“ขาดทุนสะสม” เกิดจากการที่บริษัทมีผลขาดทุนต่อเนื่องหลายปี ทำให้กำไรที่เคยเก็บสะสมไว้หมดไปและเริ่มติดลบ โดยมักเกิดจากปัจจัยหลัก ๆ เช่น การแข่งขันที่รุนแรงในตลาด การบริหารต้นทุนไม่มีประสิทธิภาพ การลงทุนที่ผิดพลาด ปัญหาด้านการบริหารจัดการ โครงสร้างทางการเงินที่ไม่เหมาะสม หรือปัจจัยภายนอกที่ควบคุมไม่ได้ (วิกฤติเศรษฐกิจ การเปลี่ยนแปลงกฎระเบียบของภาครัฐ) ดังนั้น นักลงทุนควรวิเคราะห์สาเหตุของการขาดทุนสะสมให้รอบคอบ เพราะบางสาเหตุอาจแก้ไขได้ แต่บางสาเหตุอาจเป็นปัญหาเชิงโครงสร้างที่แก้ไขได้ยาก ซึ่งส่งผลต่อการฟื้นตัวของบริษัทในระยะยาว

ก่อนตัดสินใจลงทุนในหุ้นต้องรู้จักบริษัทให้ละเอียด และงบดุล คือ ประวัติสุขภาพที่จะบอกว่าบริษัทนั้นแข็งแรงดีหรือไม่ ซึ่งทั้ง 7 จุดที่ต้องระวังในงบดุล ถือเป็นสัญญาณเตือนภัยที่ต้องใส่ใจเป็นพิเศษ เพราะความผิดปกติเพียงจุดเดียวอาจนำไปสู่ปัญหาใหญ่ในอนาคต ดังนั้น ควรฝึกฝนการอ่านงบดุลให้แม่นยำ เพราะเป็นทักษะสำคัญที่จะช่วยปกป้องเงินลงทุนได้อย่างมีประสิทธิภาพ