เป็นอีกหนึ้งคำถามที่หลายๆคนคงจะสงสัยกันมิใช่น้อยเกี่ยวกับ “การออมเงินเกษียณ” เพราะการวาดฝันชีวิตบั้นปลายให้อยู่ได้อย่างสบายนั้น ย่อมีเรื่องเงินเข้ามาเกี่ยวข้อง ไม่ว่าจะเป็นค่าใช้จ่ายในการดำรงชีวิต ค่าชอปปิ้ง ไปจนถึงการรักษาพยาบาล ล้วนเกี่ยวข้องกับการใช้จ่ายทั้งนั้น.. แต่จะทำอย่างไรให้เรามีเงินมากเพียงพอที่จะใช้ชีวิตได้อย่างสบายๆเมื่อถึงช่วงบั้นปลายของชีวิต?

โดยทาง “ตลาดหลักทรัพย์แห่งประเทศไทย” ได้ให้ข้อมูลพร้อมวิธีคำนวณเงินวัยเกษียณ “3 Steps ค้นหาเงิน 3 ก้อนเพื่อเกษียณสุข” ดังนี้..

1.คำนวณเงินที่ต้องใช้หลังเกษียณ (เงินก้อนที่ 1)

จริง ๆ แล้ว “เงินออมที่จะพอใช้ไปตลอดชีวิต” ควรประเมินจากเป้าหมายและไลฟ์สไตล์ที่ออกแบบไว้ ไม่ว่าจะเป็น

-ค่าใช้จ่ายเพื่อการดำรงชีวิต

-ค่าใช้จ่ายเพื่อความสุข

-ค่ารักษาพยาบาล

-มรดกให้ลูกหลาน

-การบริจาคให้สังคม

ซึ่งควรวางแผนให้ครอบคลุมทั้งค่าใช้จ่ายพื้นฐานในการดำรงชีวิตให้มีความสุขได้ตามที่ใจ ปรารถนา ไปจนถึงค่าใช้จ่ายที่เตรียมพร้อมไว้ใช้ยามเจ็บป่วย และอาจจัดสรรเงินบางส่วนเพื่อเป็นมรดกให้ลูกหลานหรือส่งต่อให้สังคมก็ได้

ถ้าจะเช็คเงินออมที่ต้องเตรียมไว้ใช้หลังเกษียณแบบคร่าว ๆ เพื่อให้เรายังสามารถรักษาไลฟ์สไตล์การใช้ชีวิตแบบเดิม ๆ เอาไว้ได้ ก็ลองใช้สูตรนี้….

2.คำนวณเงินออมที่มีเพื่อวัยเกษียณ (เงินก้อนที่ 2)

ควรตรวจสอบเงินออมจากแหล่งต่าง ๆ ที่มีอยู่ในปัจจุบันเพื่อนำมาเปรียบเทียบกับเป้าหมาย “เงินที่ต้องใช้หลังเกษียณ” เพราะยิ่งมีเงินออมก้อนที่ 2 มาก แผนการออมเพิ่มก็ยิ่งใช้เงินน้อยลง ในทางกลับกัน หากเราพบว่าเงินที่ออมไว้ยังห่างจากเป้าหมายที่ต้องการอยู่มาก ก็ต้องเร่งวางแผนออมและลงทุนตั้งแต่วันนี้

โดยอาจเริ่มต้นจากระบบการออมภาคบังคับขององค์กรที่ทำงาน เช่น กองทุนประกันสังคม หรือกองทุนบำเหน็จบำนาญข้าราชการ เป็นต้น หรือศึกษาทางเลือกการออมภาคสมัครใจอื่น ๆ เช่น กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ ประกันชีวิตแบบบำนาญ การฝากธนาคารหรือการลงทุนในสินทรัพย์ต่าง ๆ เพื่อหาทางเลือกที่เหมาะสมกับตนเองมากที่สุด

3.คำนวณเงินที่ต้องออมเพิ่ม (เงินก้อนที่ 3)

เมื่อทราบแล้วว่า “ขาดเงินอีกเท่าไหร่” ก็ให้นำเป้าหมายนั้นมา “วางแผนออมเงินเพิ่ม” โดยเริ่มจากการทำบัญชีรายได้ค่าใช้จ่ายอย่างรัดกุม เพื่อให้มีเงินออมในแต่ละเดือน จากนั้นก็ลงมือออมเงินอย่างต่อเนื่องและมีวินัย เลือกช่องทางการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ของตัวเอง

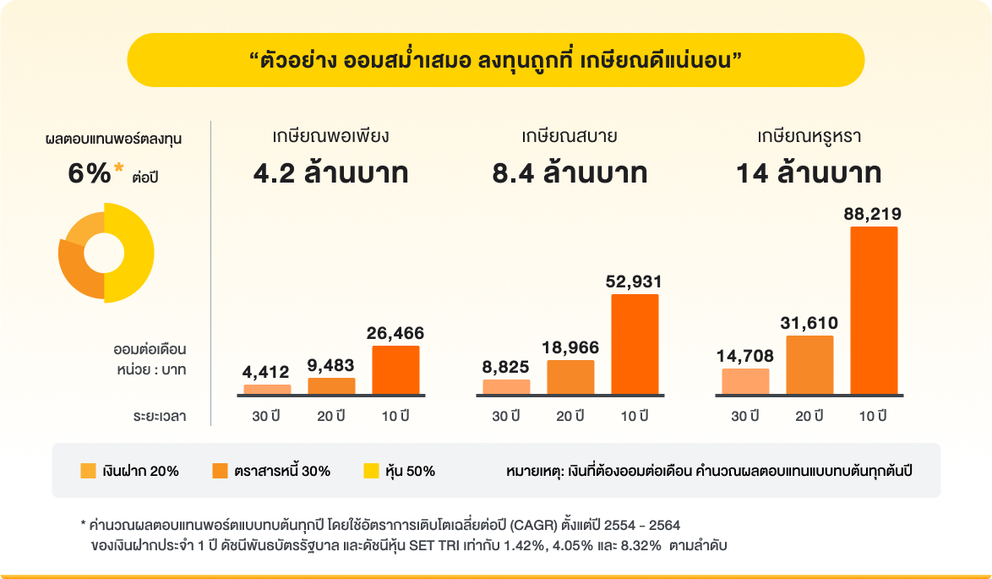

ตัวอย่าง หากเรายังไม่เคยวางแผนการเงินเพื่อวัยเกษียณเลย แต่ต้องการมีเงินออม 4 ล้านบาท เพื่อจะใช้เงินเดือนละ 15,000 บาท ไปอีก 20 ปีหลังเกษียณ ก็จะต้องออมเพิ่มเพื่อเกษียณ เดือนละ 4,412 บาท เป็นเวลา 30 ปี โดยการจัดสรรเงินไปลงทุนในสินทรัพย์ต่าง ๆ ให้ได้ผลตอบแทนเฉลี่ยอย่างน้อย 6% ต่อปี แต่ถ้าเราอยากใช้ชีวิตเกษียณอย่างสบายหรือเกษียณอย่างหรูหรา ก็ต้องวางแผนออมสม่ำเสมอให้ถึงเป้าหมาย โดยนอกจากจะประหยัดค่าใช้จ่ายให้มีเงินออมเพิ่มและวางแผนลงทุนแล้ว เราก็อาจเพิ่มศักยภาพตนเอง เพื่อสร้างโอกาสให้ได้เงินเดือนเพิ่มหรือขยันทำงานเสริม ให้มีเงินออมเพิ่มขึ้น 2 – 3 เท่าจากเดิม จะได้ไปถึงเป้าหมายได้อย่างมั่นใจ

โปรแกรมคำนวณเงินออมเกษียณ >>คลิก<<

แน่นอนว่าถ้าหากเราไม่อยากลำบากเมื่อถึงยามไม้ใกล้ฝั่งแล้ว ก็เริ่มคิดออกแบบชีวิตวัยเกษียณตั้งแต่วันนี้ ว่าเมื่อถึงวันนั้นแล้ว เราควรมีเงินเท่าไหร่เพื่อที่จะใช้ไปตลอดชีวิต ซึ่งแน่นอนว่าคงจะมีเรื่องค่ารักษาพยาบาลเข้ามาเกี่ยวข้องมิใช่น้อย.. เพื่อความมั่นคงของตัวเองและไม่เป็นภาระคนข้างหลัง เป็นคนเกษียณอย่างสุขกาย สบายใจ แถมสบายกระเป๋าด้วยกันนะคะ..

ขอบคุณข้อมูลจาก @ตลาดหลักทรัพย์แห่งประเทศไทย