จากกรณีมีสาวโพสต์ลงโซเชียลมีเดียถึงกับอึ้งหนัก เพราะผ่อนสินเชื่อบ้านกับธนาคารแห่งหนึ่ง โดยมีค่างวด 10,900 บาท แต่ถูกตัดเงินต้นไปเพียง 5.50 บาทเท่านั้น ที่เหลือถูกตัดดอกเบี้ยไปทั้งหมด ซึ่งเกิดกระแสวิพากษ์วิจารณ์ค่อนข้างมากในโลกโซเชียลว่า เกิดอะไรขึ้น ทำไมดอกเบี้ยแพง และก็ยังไม่สามารถรีไฟแนนซ์ได้ เนื่องจากยังไม่ครบ 3 ปี ตามกำหนด

สำหรับการรีไฟแนนซ์บ้าน เป็นทางเลือกหนึ่งในการทำให้การผ่อนบ้านสบายขึ้น เพราะดอกเบี้ยจะถูกลงกว่าเดิม แต่ก็ยังมีเงื่อนไขและรายละเอียดที่เราควรรู้! คือ การรีไฟแนนซ์ไปธนาคารอื่นได้ต้องอยู่มาครบ 3 ปีก่อน

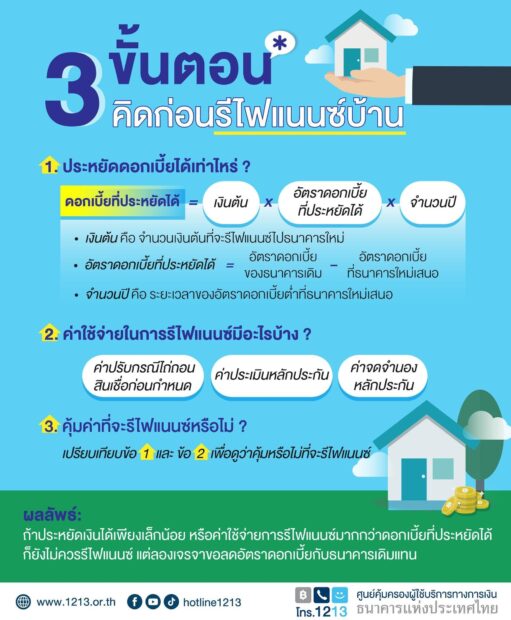

3 ขั้นตอน คิดก่อนรีไฟแนนซ์บ้าน

1.ประหยัดดอกเบี้ยได้เท่าไหร่? วิธีคำนวณง่ายๆ ว่าดอกเบี้ยประหยัดไปแค่ไหน คือการนำเงินต้น x อัตราดอกเบี้ยที่ประหยัดได้ x จำนวนปี-เงินต้น คือ จำนวนเงินต้นที่จะรีไฟแนนซ์ไปธนาคารใหม่-อัตราดอกเบี้ยที่ประหยัดได้ = อัตราดอกเบี้ยของธนาคารเดิม – อัตราดอกเบี้ยที่ธนาคารใหม่เสนอ

2.ค่าใช้จ่ายในการรีไฟแนนซ์มีอะไรบ้าง? ค่าปรับกรณีไถ่ถอนสินเชื่อก่อนกำหนด ค่าประเมินหลักประกัน ค่าจดจำนองหลักประกัน

3.คุ้มค่าที่จะรีไฟแนนซ์หรือไม่? โดยเปรียบเทียบข้อ 1 และ ข้อ 2 เพื่อดูว่าคุ้มหรือไม่ที่จะรีไฟแนนซ์

อย่างไรก็ตาม ต้องคำนวณดูว่า ถ้าประหยัดเงินได้เพียงเล็กน้อย หรือค่าใช้จ่ายการรีไฟแนนซ์มากกว่าดอกเบี้ยที่ประหยัดได้ ก็ยังไม่ควรรีไฟแนนซ์ แต่ลองเจรจาขอลดอัตราดอกเบี้ยกับธนาคารเดิมแทน

(ที่มา : ธนาคารแห่งประเทศไทย)