นายเปโดร ปาเชโก รองประธานฝ่ายวิจัยของการ์ทเนอร์ เปิดเผยว่า ในปี 67 ตลาดรถยนต์ไฟฟ้า (อีวี) จะยังเติบโตต่อเนื่อง โดยการ์ทเนอร์คาดการณ์ว่าปีนี้จะมียอดจัดส่งรถยนต์ไฟฟ้าสูงถึง 18.4 ล้านคัน และเพิ่มเป็น 20.6 ล้านคัน ในปี 68 อย่างไรก็ตาม อุตสาหกรรมนี้กำลังพัฒนาจาก ‘ยุคตื่นทอง’ ไปสู่ ‘ยุคผู้เหมาะสมที่สุดเท่านั้นจึงอยู่รอด’ ซึ่งหมายความว่า ความสำเร็จของบริษัทต่าง ๆ ในอุตสาหกรรมนี้ ในปัจจุบัน ถูกจำกัดความสามารถอย่างหนัก ในการตอบสนองต่อความต้องการของผู้ใช้อีวีในยุคแรก ๆ

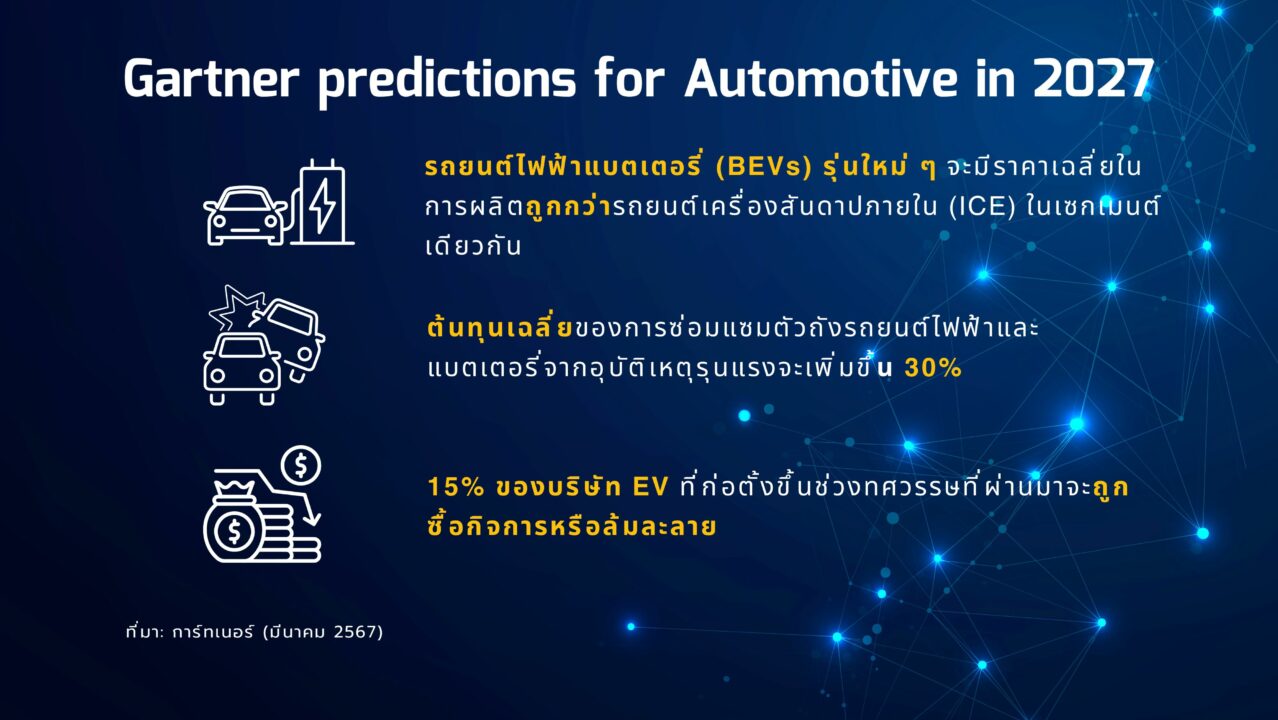

“ในปี 70 รถยนต์ไฟฟ้าแบตเตอรี่ หรือ BEV รุ่นใหม่ ๆ จะมีต้นทุนการผลิตโดยเฉลี่ยถูกกว่ารถยนต์เครื่องสันดาปภายใน หรือ ICE ในเซกเมนต์เดียวกัน ในขณะที่ผู้ผลิตโออีเอ็ม เดินหน้าพลิกโฉมงานด้านการผลิตควบคู่ไปกับการออกแบบผลิตภัณฑ์ ส่งผลให้ในปีถัด ๆ ไปนี้ เราจะเห็นต้นทุนการผลิตรถ บีอีวี ลดลงเร็วกว่าต้นทุนแบตเตอรี่อย่างมาก หมายความว่า รถบีอีวี จะมาถึงจุดที่มีต้นทุนการผลิตเท่ากับเครื่องสันดาป ได้รวดเร็วกว่าที่คาดการณ์ไว้ในตอนแรกอย่างมาก แต่ในขณะเดียวกัน ก็จะส่งผลให้ค่าใช้จ่ายการซ่อมแซมบีอีวี บางส่วนมีราคาสูง”

นายเปโดร กล่าวต่อว่า นอกจากนี้ในปี 70 ต้นทุนเฉลี่ยของการซ่อมแซมตัวถังรถยนต์ไฟฟ้า และแบตเตอรี่จากอุบัติเหตุรุนแรง จะเพิ่มขึ้น 30% ส่งผลให้ยานพาหนะที่เกิดอุบัติเหตุและเสียหายนั้น มีแนวโน้มที่จะตัดจำหน่ายมากกว่าซ่อมแซม เนื่องจากค่าซ่อมแซมอาจมีราคาสูงกว่ามูลค่าคงเหลือของรถ ในทำนองเดียวกัน การซ่อมแซมการชนที่มีราคาสูงกว่า อาจทำให้ค่าเบี้ยประกันแพงขึ้น หรือแม้แต่การปฏิเสธที่จะให้ความคุ้มครองรถยนต์รุ่นใดรุ่นหนึ่ง โดยเฉพาะของบริษัทประกันภัย

“สตาร์ทอัพในอุตสาหกรรมอีวีจำนวนมาก หันมาผนึกกำลังร่วมกัน ตั้งแต่ผู้ผลิตยานยนต์ไปจนถึงเครื่องชาร์จอีวี และบางส่วนยังต้องพึ่งพาเงินทุนจากภายนอกอย่างมาก ทำให้ต้องเผชิญความท้าทายทางการตลาดเฉพาะกลุ่ม นอกจากนี้ มาตรการสนับสนุนรถยนต์ไฟฟ้าในประเทศต่าง ๆ ที่กำลังทยอยสิ้นสุดลง ทำให้ผู้นำในตลาดขณะนี้ เจอกับความท้าทายมากขึ้นตามไปด้วย โดยในปี 70 จำนวน 15% ของบริษัทอีวีที่ก่อตั้งขึ้นในช่วงทศวรรษที่ผ่านมา จะถูกซื้อกิจการหรือล้มละลาย แต่ไม่ได้หมายความว่าอุตสาหกรรมอีวีกำลังล่มสลาย แต่เป็นการเข้าสู่ยุคใหม่ ที่บริษัทที่มีผลิตภัณฑ์และบริการที่ดีที่สุด จะเป็นผู้ชนะในตลาดที่เหลือ” นายเปโดร กล่าว