สัปดาห์นี้ต้องขอพักเรื่องราวที่ทำให้โลกทั้งใบซวนเซ กับ “สงครามการค้า” ฉบับทรัมป์ 2.0 รวมไปถึง “วิกฤติเศรษฐกิจ” หลังสหรัฐและจีนสวมบทตบจูบ ยอมลดภาษีฝ่ายละ 115% กันไป 90 วัน เอาไว้ก่อน เพราะเชื่อได้ว่าข้อตกลงร่วมกันของ 2 บิ๊ก มหาอำนาจจากซีกโลกตะวันตกและโลกตะวันออก เป็นเพียงการพักรบเป็นการชั่วคราวออกไปก่อน หลังจากทั่วโลกต้องเผชิญความยากลำบากไม่น้อย แม้แต่สหรัฐที่เป็นผู้ก่อหวอดเองก็ตาม!!

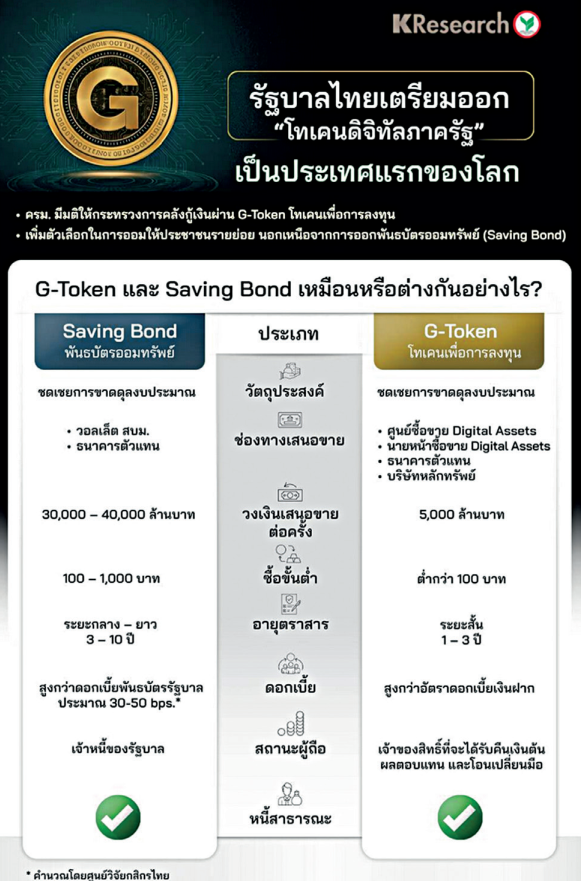

อีกเรื่องทางด้านเศรษฐกิจที่น่าสนใจ และถือเป็นนโยบายใหม่ของรัฐบาลกันทีเดียวกับเรื่องราวของ “จี-โทเคน” หลังประชุม ครม. เมื่อวันที่ 13 พ.ค.ที่ผ่านมา มีมติเห็นชอบวิธีการกู้เงินแบบใหม่ตามกฎหมายว่าด้วยการบริหารหนี้สาธารณะผ่านการออกโทเคนดิจิทัลของรัฐบาล หรือจี-โทเคน ซึ่งเคลมกันว่าเป็นครั้งแรกของโลกที่ทำโทเคนออกมาโดยรัฐบาล ซึ่งถือเป็นนวัตกรรมใหม่ของการระดมทุนและการออมของประชาชน

ท่ามกลางความสงสัยของหลายฝ่าย ว่าการดำเนินการระดมทุนหรือการกู้เงินของรัฐบาลในรูปแบบใหม่ของรัฐบาลในครั้งนี้ จะสุ่มเสี่ยงหรือจะมีความเสี่ยงต่อระบบเศรษฐกิจมากน้อยเพียงใด เพราะเป็นการกู้เงินในรูปแบบของระบบดิจิทัล ที่สำคัญจี-โทเคนนี้จะถือว่าเป็นเงินตรา นำออกมาชำระเงินได้หรือไม่? แล้วจะส่งผลอย่างไรต่อผู้ซื้อ ต่อผู้ลงทุนหรือไม่

จี-โทเคนคืออะไร

ถึงตรงนี้ หลายคนอาจสงสัยแล้ว จี-โทเคน คืออะไรก็ขอให้นึกตามว่า มีลักษณะคล้ายพันธบัตรออมทรัพย์ แต่มีความแตกต่างกันทางกายภาพ และรายละเอียดเล็กน้อย เพราะจะไม่มีการพิมพ์ใบแบบพันธบัตร แต่จะมาในรูปแบบหน่วยลงทุนดิจิทัล ที่ฝังอยู่เทคโนโลยีบล็อกเชน และสามารถซื้อขายกันในศูนย์ซื้อขายสินทรัพย์ดิจิทัลที่มีอยู่แล้ว โดยเป้าหมายเพื่อเพิ่มทางเลือกในการออมของประชาชน โดยเฉพาะกลุ่มคนรุ่นใหม่ ลดต้นทุนการกู้ของรัฐบาล และส่งเสริมให้ไทยก้าวสู่เศรษฐกิจดิจิทัลแบบเต็มตัว

อย่างไรก็ตาม จี-โทเคน นี้ไม่ได้เกี่ยวข้องกับสกุลเงินดิจิทัล หรือคริปโตเคอร์เรนซี อย่างบิตคอยน์ หรืออีเธอเรียม และไม่ใช่เงินตรา ไม่สามารถนำไปใช้ซื้อสินค้าหรือชำระหนี้ได้ตามกฎหมาย ที่สำคัญไม่ได้เป็นการกู้เงินเพื่อนำไปใช้แจกเงินในโครงการดิจิทัล วอลเล็ต แต่อย่างใด เพราะการกู้ผ่านจี-โทเคน จะนำไปใช้เพื่อชดเชยขาดดุลงบประมาณของรัฐบาลเท่านั้น

ใครซื้อได้-ผลตอบแทน

มาดูจุดเด่นของจี-โทเคน นับเป็นสินทรัพย์ปลอดภัยสูง มีความเสี่ยงต่ำ เพราะมีการออกโดยรัฐบาล อ้างอิงความน่าเชื่อถือและผลตอบแทนตามเครดิตของรัฐบาลโดยตรง พอ ๆ กับพันธบัตรออมทรัพย์ จึงเหมาะสำหรับประชาชนที่ต้องการลงทุนอย่างปลอดภัย อีกทั้งสามารถออมได้ตั้งแต่เงินจำนวนน้อย เพียงหลักร้อยบาทก็สามารถซื้อโทเคนนี้ได้ ผ่านระบบซื้อขายดิจิทัล ที่ได้รับรองจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต.

เบื้องต้นรัฐบาลกำหนดให้ผู้มีสิทธิซื้อจี-โทเคน จะต้องมีสัญชาติไทย และเป็นประชาชนทั่วไปเท่านั้น โดยนักลงทุนสถาบัน นิติบุคคล ห้างร้านต่าง ๆ ไม่สามารถเข้าซื้อได้ โดยช่วงแรกจะเปิดขายจี-โทเคน มีอายุหน่วยลงทุนสั้นไม่เกิน 3 ปี เพื่อเป็นการทดสอบตลาด และต้องการไม่ให้เกิดกระทบต่อภาพรวมผลตอบแทนพันธบัตรรัฐบาล หรือ ยีลด์ เคิร์ฟ ขณะที่อัตราผลตอบแทน หรือดอกเบี้ยจะได้ใกล้เคียงกับพันธบัตรออมทรัพย์ ซึ่งดอกเบี้ยล่าสุดที่เพิ่งออกมาในเดือนนี้ พันธบัตรออมทรัพย์รุ่นอายุ 7 ปี ให้ดอกเบี้ยที่ 2.65% ต่อปี

เปิดวิธีซื้อจี-โทเคน

อย่างไรก็ตาม ขณะนี้สำนักงานบริหารหนี้สาธารณะ (สบน.) กำลังอยู่ระหว่างหารือกับ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ เพื่อกำหนดรายละเอียดการเปิดขายจี-โทเคน รุ่นแรก ที่คาดว่าจะมีวงเงินไม่เกิน 5,000 ล้านบาท เริ่มเปิดขายได้ช่วงเดือน ก.ค. เป็นต้นไป โดยเรื่องราคาหน่วยโทเคน ยังต้องรอลุ้นว่าจะเป็นเท่าไร แต่มีแนวโน้มว่ารัฐบาลจะกำหนดจี-โทเคน 1 หน่วย เท่ากับ 1 บาท 10 บาท หรือเต็มที่ไม่เกิน 100 บาท เพื่อให้ประชาชนรายย่อยมีสิทธิเข้าถึงมากที่สุด

ส่วนวิธีการซื้อจี-โทเคน ก็อาจจะมีความซับซ้อนสักหน่อย เมื่อเทียบกับการซื้อพันธบัตรออมทรัพย์ที่เดินไปซื้อที่ธนาคารได้ทันที เพราะคนซื้อจี-โทเคน จะต้องเปิดบัญชีกับศูนย์ซื้อขายสินทรัพย์ดิจิทัลกับหน่วยงานที่ได้รับอนุญาตจาก ก.ล.ต. ก่อน โดยสามารถสมัครเปิดบัญชีได้กับแพลตฟอร์มที่กำหนด จากนั้นให้โอนเงินเข้าบัญชี แล้วสามารถเลือกซื้อ จี-โทเคน ได้ตามจำนวนที่ต้องการได้ทันที

กางข้อดีข้อเสีย

เมื่อซื้อแล้ว ข้อดีอีกอย่างของจี-โทเคน สามารถซื้อขายเปลี่ยนมือในตลาดรองได้ทันที โดยไม่ต้องมีระยะเวลา ไซเรนท์ พีเรียด แบบพันธบัตรรัฐบาลที่ต้องถือครองอย่างต่ำ 6 เดือน แต่จี-โทเคน หากวันไหนเราซื้อได้ดอกเบี้ยสูง แต่ต่อมา ยีลด์ เคิร์ฟ ลดลง ก็มีโอกาสนำไปขายทำกำไรได้ โดยสุดท้ายคนที่ถือครองจนครบกำหนด จะได้รับผลตอบแทนและเงินต้นจากรัฐบาลไป

ส่วนข้อดีที่เป็นประโยชน์ต่อรัฐบาลในการออกจี-โทเคน คือ เป็นการเพิ่มทางเลือกการกู้ของรัฐบาล ไปสู่กลุ่มเป้าหมายใหม่ ๆ จากเดิมการออกพันธบัตรออมทรัพย์ส่วนใหญ่เกินครึ่งจะเป็นผู้สูงอายุ ที่นำเงินบำเหน็จ บำนาญหลังเกษียณมาใช้ออม แต่เมื่อมีการออกจี-โทเคน ที่ต้องใช้ความเชี่ยวชาญเทคโนโลยีระดับหนึ่ง อาจเหมาะกับคนรุ่นใหม่ วัยรุ่นที่เพิ่งเริ่มทำงานให้เข้ามาซื้อมาออมได้มากกว่า อีกทั้งใช้เงินเพียงเล็กน้อยแค่หลักร้อยหลักพันก็ซื้อได้แล้ว

ยันไม่เพิ่มหนี้สาธารณะ

นอกจากนี้ จี-โทเคน ยังช่วยให้รัฐบาลประหยัดต้นทุนการกู้มากกว่าการออกพันธบัตรออมทรัพย์ เนื่องจากมีการใช้เทคโนโลยีเพิ่มขึ้น ไม่ต้องเสียค่าต๋งค่าหัวคิวให้กับหลายหน่วยงานเหมือนการออกพันธบัตรออมทรัพย์ ซึ่งประเมินกันว่า ทุก ๆ การออกกู้ 1 หมื่นล้านบาท รัฐบาลจะต้องเสียค่าธรรมเนียมถึง 3 ล้านบาท แต่หากเป็นจี-โทเคน ต้นทุนเหล่านี้จะลดลงเหลือไม่ถึง 3 ล้านอย่างแน่นอน

มาถึงตรงนี้ หลายคนอาจเป็นห่วงว่า การที่มีจี-โทเคน และทำให้สามารถกู้ง่าย กู้เร็วขึ้นแบบนี้ จะทำให้รัฐบาลมือเติบ จนมีหนี้สาธารณะเพิ่มไวขึ้นหรือไม่ ต้องบอกว่าไม่เกี่ยวกัน เพราะการกู้ผ่าน จี-โทเคน ยังคงอยู่ใต้กฎหมายบริหารหนี้สาธารณะ และเป็นวงเงินกู้ที่อยู่ในแผนบริหารหนี้สาธารณะที่กำหนดตัวเลขทุก ๆ ปีชัดเจน ไม่ได้เป็นการกู้เงินเพิ่มเติมจากแผนหรือกู้ใหม่แต่อย่างใด

ทั้งนี้ การกู้เงินของรัฐบาลผ่าน จี-โทเคน จะมีการกันยอดวงเงินกู้ส่วนหนึ่งจากยอดกู้ผ่านพันธบัตรออมทรัพย์มาใช้ เช่น ปีนี้รัฐบาลวางแผนออกพันธบัตรออมทรัพย์ 1 แสนล้านบาท ซึ่งเปิดขายพันธบัตรรอบแรกไปแล้ว 35,000 ล้านบาท และเมื่อรวมกับจี-โทเคน ที่เตรียมออกใน 2 เดือนข้างหน้าอีก 5,000 ล้านบาท เท่ากับว่ารัฐบาลออกรวมกันแล้ว 40,000 ล้านบาท เหลือช่องว่างให้รัฐบาลได้ออกพันธบัตรออมทรัพย์ หรือจี-โทเคนในปีนี้ได้อีก 60,000 ล้านบาทเท่านั้น

อย่างไรก็ตาม รัฐบาลยืนยันหนักแน่นว่าเรื่องการออกจี-โทเคนมาครั้งนี้ ถือเป็นที่แรกของโลก และยังมีอีกหลายประเทศตามมาแน่นอน เพราะถือเป็นนวัตกรรมใหม่ในระบบการเงิน

เหล่านี้ก็ถือเป็นรายละเอียดเบื้องต้น สำหรับนวัตกรรมการกู้ และการออมแบบใหม่ที่กำลังจะเกิดขึ้นในไทย ซึ่งหลังจากนี้ยังคงต้องติดตามกันใกล้ชิดถึงรายละเอียดว่า จี–โทเคน รุ่นที่ 1 ออกมาจะเป็นอย่างไร และจะประสบความสำเร็จดั่งที่รัฐบาลตั้งเป้าหมายไว้หรือไม่ อีกไม่นานคงได้เห็นกัน!!.