เรียกได้ว่า ณ เวลานี้ ประเทศไทยก้าวเข้าสู่ยุคสังคม “ไร้เงินสด” อย่างเต็มรูปแบบ จะด้วย..ผลสำเร็จจากนโยบายของรัฐบาล ที่บังคับให้ใช้ไปในตัว หรือจะด้วย…ยุคสมัยที่เปลี่ยนแปลงไปสู่โลกดิจิทัลก็ตาม!!

แต่สุดท้ายแล้ว คนไทยทั้งประเทศ ก็สามารถใช้เงินบนระบบดิจิทัล แทนการใช้เงินสดในรูปแบบกระดาษหรือธนบัตร ได้อย่างคล่องตัวและคล่องแคล่ว โดยเฉพาะอย่างยิ่ง การใช้ โมบายแบงกิ้ง หรือแอพพลิเคชั่นธนาคาร

มีเพียงบรรดาพ่อเฒ่า…แม่เฒ่า พ่ออุ๊ย…แม่อุ๊ย เพียงส่วนน้อยนิดเท่านั้น…ที่ยังต้องอาศัยลูกหลานให้ช่วยดำเนินการให้ เพราะยังไม่ถนัด หรือไม่เคยชิน หรือไม่ก็มีปัญหาเรื่องสายตา

ผลสำรวจของ เอซีไอ เวิลด์ไวด์ ภายใต้ความร่วมมือกับ โกลบอลดาต้า ซึ่งเป็นบริษัทวิเคราะห์ข้อมูลระดับโลก และศูนย์วิจัยทางเศรษฐกิจและธุรกิจ ระบุว่า ในปี 2564 ประเทศไทย มียอดการทำ ธุรกรรมการชำระเงินแบบเรียลไทม์ มากถึง 9,700 ล้านครั้ง ซึ่งครองอันดับ 3 ของโลก รองจากอินเดีย 48,600 ล้านครั้ง และจีน 18,500 ล้านครั้งนอกจากนี้ การชำระเงินแบบเรียลไทม์ นี้ ช่วยเพิ่มผลผลิตทางเศรษฐกิจคิดเป็น 2.08% ของจีดีพี ซึ่งอยู่อันดับที่ 2 จาก 30 ประเทศ ขณะที่ในปี 2563 และ 2562 ตัวเลขการทำธุรกรรมอยู่ที่ 5,240 ล้านครั้ง และ 2,570 ล้านครั้ง ตามลำดับ

ทั้งหลายทั้งปวง ประเทศไทยมาถึงจุดนี้ได้ ก็ต้องให้เครดิต!! กับรัฐบาลไม่น้อยทีเดียว มาผนวกรวมเข้ากับการแพร่ระบาดของไวรัสโควิด เข้าให้อีก ก็ทำให้การใช้ระบบชำระเงินอิเล็กทรอนิกส์ หรืออี-เพย์เม้นท์ ไหลลื่น

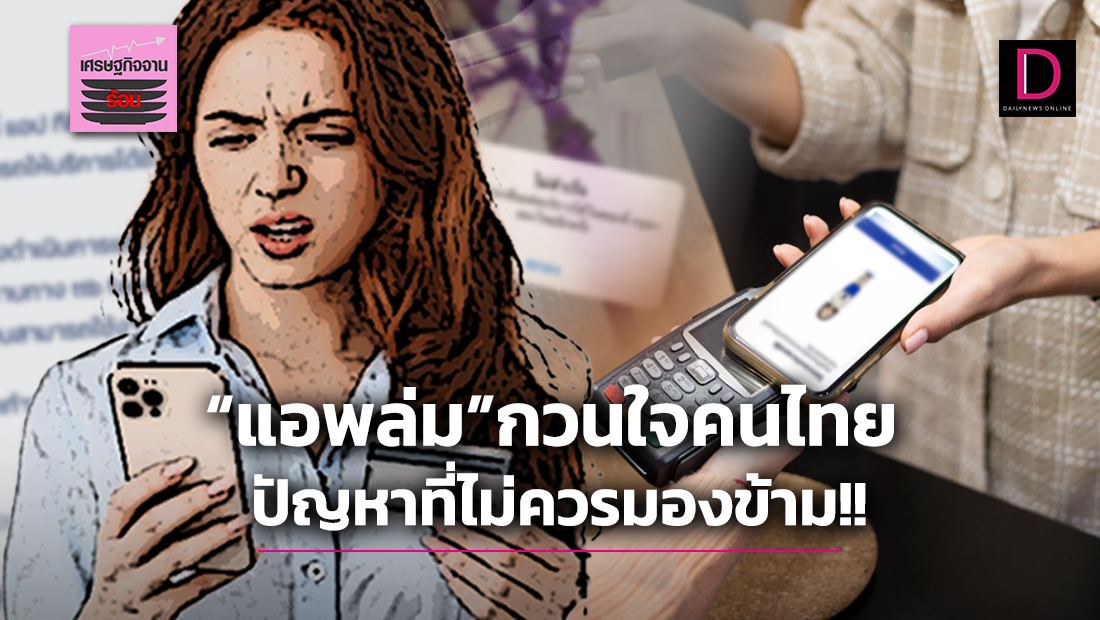

แม้จะมีข้อดีในหลายเรื่อง ทั้งความสะดวกสบาย ความรวดเร็ว ในการโอนเงิน รับเงิน ชำระเงิน จากการใช้โมบายแบงกิ้ง แต่ก็ต้องยอมรับว่า เราๆ ท่านๆ ก็รำคาญใจไม่น้อยทีเดียว

โดยเฉพาะอย่างยิ่งในช่วงสิ้นเดือน ช่วงต้นเดือน หรือวันเงินเดือนออก หรือแม้แต่วันแห่งความหวัง อย่างทุกวันที่ 1 และ 16 ของทุกเดือนที่หวยออก เพราะบรรดาแอพพลิเคชั่นของสถาบันการเงินบางแห่งจะ “ล่ม” เป็นประจำ

อย่างล่าสุด.. เมื่อปลายสัปดาห์ที่ผ่านมา มีแอพพลิเคชั่นของสถาบันการเงินใหญ่ ถึง 3 แห่ง ล่มแล้วล่มอีก จนติดเทรนด์ทวิตเตอร์ ถึง 2 วันติดต่อกันทีเดียว

ถามว่า? ปัญหาเหล่านี้ เกิดจากอะไร คำตอบที่เป็นที่รู้กันอยู่แล้ว ก็คนเข้ามาใช้เยอะ ใช้พร้อม ๆ กันจำนวนมาก ทำให้ระบบรองรับไม่ทัน ก็ล่ม เปรียบเหมือนการใช้ถนนนั่นแหละ มีถนนอยู่สายเดียว แต่มีรถวิ่งมากมายมหาศาล การจราจรก็ติดขัด บางสายบางถนนก็ไปไหนกันไม่ได้

ก่อนหน้านี้แบงก์ชาติ ได้เผยแพร่สถิติระบบเทคโนโลยีสารสนเทศขัดข้อง ที่กระทบต่อการให้บริการผ่านช่องทางสำคัญ ทั้ง 4 ช่องทางของธนาคารพาณิชย์ตลอดปี 64 ตั้งแต่ ช่องทางโมบายแบงกิ้ง อินเทอร์เน็ตแบงกิ้ง ตู้เอทีเอ็ม และสาขาธนาคาร

ทั้งหมดพบว่า ช่องทางทั้ง 4 ช่องทางระบบเกิดขัดข้อง หรือไม่สามารถใช้บริการได้รวมทั้งปีถึง 105 ครั้ง และรวมแล้วเกิดขัดข้องนานถึง 221 ชั่วโมง

อย่างที่รู้กัน ช่องทางโมบายแบงกิ้ง ครองแชมป์ขัดข้อง โดยสถิติรวมทุกธนาคารมากถึง 60 ครั้ง ขัดข้องนาน 117 ชั่วโมง รองลงมา คือระบบอินเทอร์เน็ตแบงกิ้งรวม 9 ครั้ง นาน 32 ชั่วโมง

อันดับสาม คือ เรื่องของตู้เอทีเอ็มขัดข้อง โดยรวมทุกธนาคารมี 20 ครั้ง นาน 36 ชั่วโมง และสุดท้ายคือช่องทางสาขาของธนาคาร ที่พบว่าโดยรวมขัดข้อง 16 ครั้ง นาน 36 ชั่วโมง

อย่างไรก็ตาม แม้ในไตรมาสแรก ของปีนี้ จะพบว่า โมบายแบงกิ้ง มีการขัดข้องเพียงแค่ 8 ครั้ง นาน 11 ชั่วโมง ก็ตาม แต่ก็หมายความว่า “ปัญหารำคาญใจ” ยังคงมีอยู่

ขณะที่แบงก์ชาติ หน่วยงานกำกับดูแลการทำงานของแบงก์พาณิชย์ เอง ก็ได้แต่บอกว่า สารพัดปัญหาที่เกิดขึ้น เป็นเรื่องของธนาคารพาณิชย์ที่ต้องบริหารจัดการให้ได้ เพื่อดึงดูดลูกค้าให้ได้มากที่สุด

เพราะ!! สุดท้ายแล้ว ลูกค้า ที่เป็นผู้ใช้บริการจะเป็น “ผู้เลือก” เองว่าจะใช้บริการแอพพลิเคชั่นของสถาบันการเงินแห่งไหน ถึงจะดีที่สุด พูดง่าย ๆ ก็หมายความว่า ให้ “กลไกตลาด” เป็นผู้ตัดสิน ถ้าบริการดี ไม่มีปัญหา ลูกค้าก็หันหน้าเข้าใช้บริการ

ในแง่ของผู้กำกับ ได้แต่เข้าไปดูแลช่วยเหลือไม่ให้ลูกค้าได้รับผลกระทบ จากระบบชำระเงิน ที่กำหนดไว้ชัดเจนว่าหากธุรกรรมการเงินของลูกค้าได้รับผลกระทบ สถาบันการเงินต้องดำเนินการให้แล้วเสร็จภายในเวลา 19.00 น. ของวันถัดไป

ณ เวลานี้ แม้ยังไม่มีใครออกมาร้องแรกแหกกระเชอ ว่าเดือดร้อน หรือเสียหายอย่างหนัก จากกรณีโมบายแบงกิ้งล่ม จนทำให้เสียโอกาส หรืออะไรก็แล้วแต่

แต่ปัญหานี้ บรรดาผู้ที่เกี่ยวข้องต้องไม่นิ่งดูดาย อย่ารอเพียงแค่ลูกค้าเบื่อ!! แล้วย้ายไปใช้บริการที่อื่น เพราะทุกวันนี้เราอยู่ในโลกไฮเทค โลกแห่งนวัตกรรม ซึ่งไม่มีใครการันตีได้ ว่า เพียงแค่ “แอพล่ม” แล้วเงินที่มีอยู่จะล่องหนหายไปหรือไม่?

……………………………………….

คอลัมน์ : เศรษฐกิจจานร้อน

โดย “ช่อชมพู”…