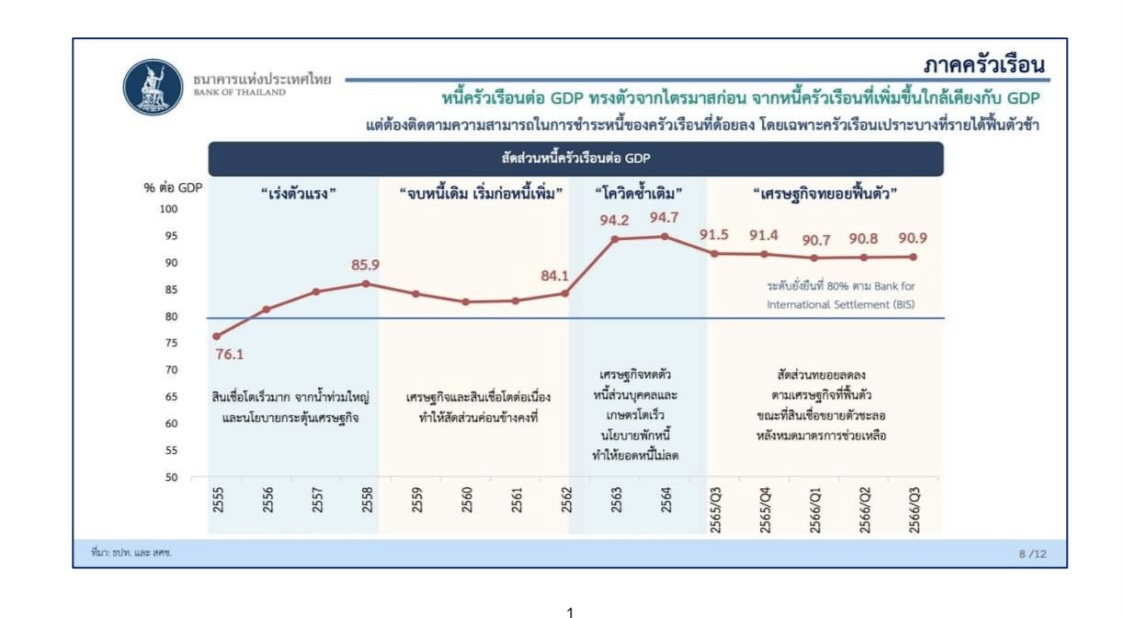

เมื่อวันที่ 23 มี.ค. ผู้สื่อข่าวรายงานจากพรรคพลังประชารัฐ (พปชร.) ว่า เมื่อวันที่ 22 มี.ค. ทีมเศรษฐกิจพรรคพลังประชารัฐ เปิดเผยผลการศึกษา เรื่อง “ปัญหาหนี้ครัวเรือนในประเทศไทย” โดยระบุว่า สถานการณ์โควิด-19 ได้ส่งผลให้หนี้ครัวเรือนขยับสูงขึ้นเกือบร้อยละ 91 ของจีดีพี คิดเป็นมูลค่าถึง 16.2 ล้านล้านบาท (ณ ไตรมาสที่ 3/2566) สถานการณ์ดังกล่าว กำลังสั่นคลอนความมั่นคงในครอบครัวคนไทย เนื่องจากตกอยู่ในภาวะชักหน้าไม่ถึงหลัง ไม่มีเงินในการจับจ่ายใช้สอยเพียงพอ เพราะมีภาระหนี้เพิ่มขึ้นต่อเนื่อง หากรัฐบาลไม่เร่งแก้ไขปัญหาโดยเร็ว สุดท้ายนอกจากจะกระทบกับเศรษฐกิจภาพรวมของประเทศแล้ว ยังเป็นชนวนเหตุให้เกิดปัญหาทางสังคมตามมารอบด้าน

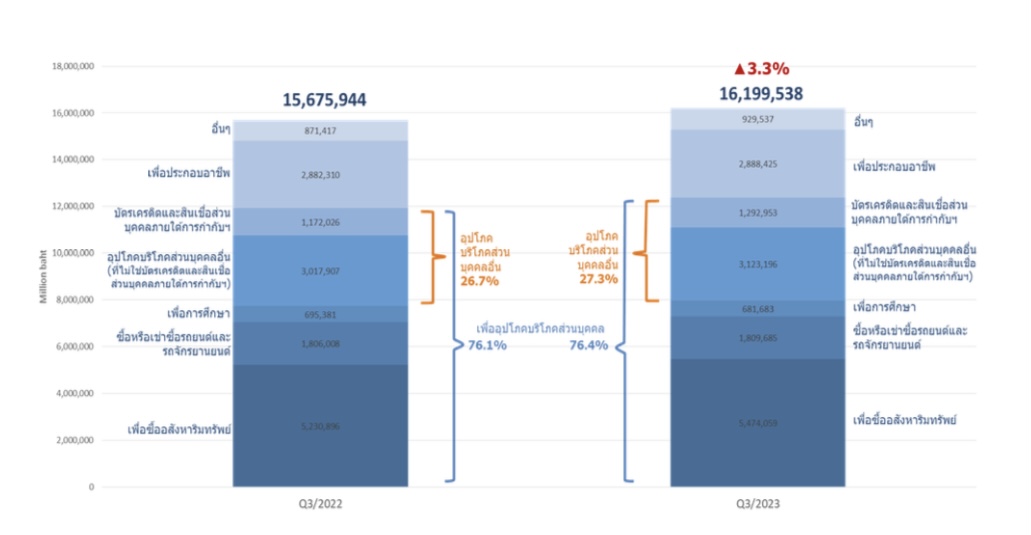

ทั้งนี้ จากการศึกษาภาวะหนี้ครัวเรือนไทย พบว่า สัดส่วนหนี้เพื่อการอุปโภคบริโภคสูงถึงกว่าร้อยละ 76 ประกอบด้วยหนี้เพื่อซื้ออสังหาริมทรัพย์ หนี้สินส่วนบุคคลที่ไม่อยู่ภายใต้การกำกับของธนาคารแห่งประเทศไทย (ธปท.) หนี้เช่าซื้อรถยนต์และจักรยานยนต์หนี้บัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้กำกับของ ธปท. หนี้เพื่อการศึกษา ส่วนหนี้เพื่อการลงทุนประกอบอาชีพและอื่นๆ คิดเป็นสัดส่วนเพียง ร้อยละ 24

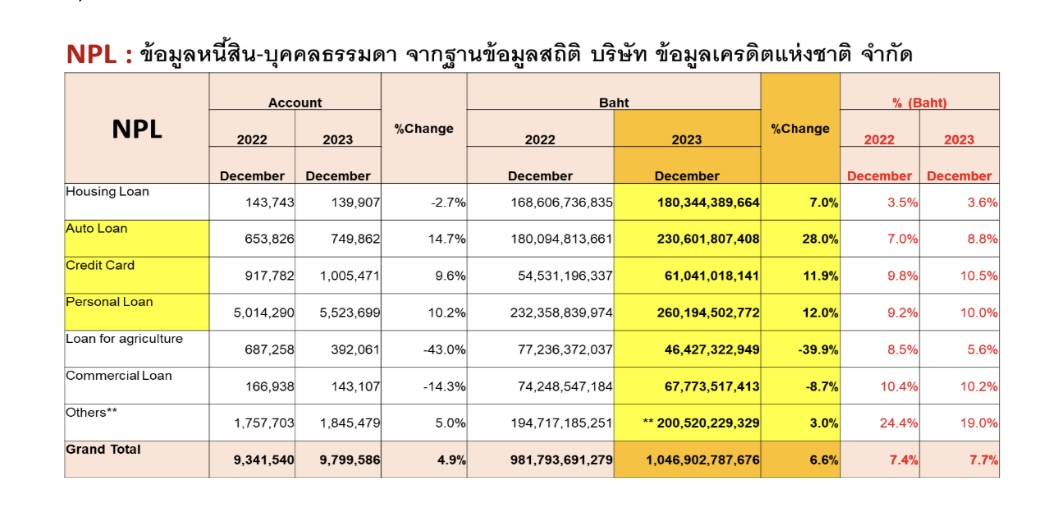

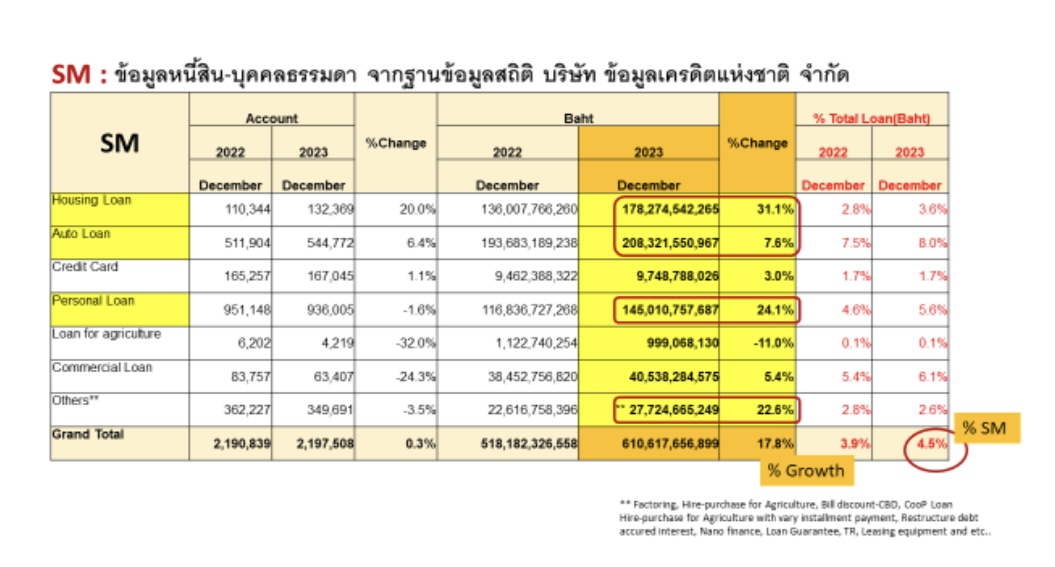

ขณะที่ สถิติของบริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ในปี 2566 มีหนี้เสียในระบบถึง 1.05 ล้านล้านบาท สูงกว่าปีก่อนหน้าร้อยละ 6.6 โดยหนี้เสียเพิ่มขึ้นอย่างมีนัยสำคัญ คือกลุ่มหนี้สินเชื่อยานยนต์ บัตรเครดิต และสินเชื่อส่วนบุคคล นอกจากนี้ ในกลุ่มหนี้ที่จับตาเป็นพิเศษ (SM) หรือหนี้ที่กำลังจะกลายเป็น NPL สูงถึง 6.1 แสนล้านบาท เพิ่มขึ้นกว่าร้อยละ 17.8 และจากรายงานของกรมบังคับคดี ประเมินว่าจะมีลูกหนี้ถูกพิพากษาให้ชำระหนี้และถูกบังคับคดีราว 1.05 ล้านคดี ทุนทรัพย์รวมกว่า 15 ล้านล้านบาทภายในระยะ 10 ปีข้างหน้า

เมื่อพิจารณาด้านรายได้ พบว่าภายหลังวิกฤติโควิด-19 ยุติลง ได้เกิดความเหลื่อมล้ำทางเศรษฐกิจในคนไทยมากขึ้น โดยมีคนมากถึง ร้อยละ 50 ที่ไม่สามารถสร้างรายได้กลับมาในระดับเดิมก่อนโควิด ในทางกลับกันมีคนเพียงร้อยละ 10 ที่สามารถสร้างรายได้สูงกว่าระดับเดิมก่อนช่วงโควิด

นอกจากนี้ ผลการศึกษายังชี้ว่า ผู้มีรายได้น้อย คือคนที่มีความเสี่ยงในการถูกฟ้องร้อง เข้าสู่กระบวนการยึดทรัพย์และล้มละลายมากที่สุด เนื่องจากกลุ่มรายได้น้อยมีภาระรายจ่ายและภาระหนี้สูงกว่ารายได้ในสัดส่วนสูงที่สุด โดยกลุ่มรายได้ต่ำกว่า 1.5 หมื่นบาทต่อเดือน จะมีรายจ่ายบวกภาระคืนหนี้คิดเป็นสัดส่วน ร้อยละ 138.2 ของรายได้ กลุ่มรายได้ 1.5-3 หมื่นบาทต่อเดือนคิดเป็น ร้อยละ 109.4 กลุ่มรายได้ 3-5 หมื่นบาทเดือนคิดเป็นสัดส่วนร้อยละ 104.7

ด้าน นายอุตตม สาวนายน อดีต รมว.คลัง ในฐานะประธานกรรมการนโยบายพรรคพลังประชารัฐ กล่าวว่า จากรายงานของ IMF ชี้ว่าสัดส่วนหนี้ครัวเรือนต่อGDP ของไทยอยู่ในระดับเดียวกับประเทศพัฒนาแล้ว เช่น ฮ่องกง เนเธอร์แลนด์ สวีเดน แต่ขีดความสามารถทางการแข่งขันและโครงสร้างเศรษฐกิจไทยไม่ได้อยู่ระดับเดียวกับประเทศเหล่านั้น ดังนั้น ไทยจึงมีความเสี่ยงที่หนี้ครัวเรือนจะก่อปัญหาทางเศรษฐกิจสูง ซึ่งต้องได้รับการแก้ไขโดยเร่งด่วนด้วยการยกระดับเป็นวาระแห่งชาติ โดยรัฐบาลต้องจับมือกับธนาคารแห่งประเทศไทย หน่วยงานที่เกี่ยวข้องตลอดจนสถาบันการเงินเอกชนมาร่วมกันแก้ไข

นายอุตตม กล่าวว่า ส่วนมาตรการที่กำหนดขึ้นควรขับเคลื่อนภายใต้ 4 แนวคิด เพื่อให้การแก้ไขปัญหาประสบความสำเร็จ ประกอบด้วย 1.ครอบคลุม เข้าถึงประชาชนในทุกพื้นที่ทุกอาชีพด้วยความเป็นธรรมเสมอภาค 2.ครบวงจร เชื่อมโยงการแก้หนี้เดิมเติมทุนใหม่ พร้อมกับเติมทักษะเพื่อสร้างอาชีพ

3.ขับเคลื่อนด้วยเทคโนโลยี โดยให้ความสำคัญกับการใช้ AI Data สร้างฐานข้อมูลการจัดการปัญหาหนี้อย่างเป็นระบบ เพื่อนำมาใช้ประโยชน์ในการพัฒนาคนและชุมชนให้มีความเข้มแข็งต่อการรับมือวิกฤติเศรษฐกิจที่อาจเกิดขึ้นในอนาคต 4.ขับเคลื่อนขบวนการต่อเนื่อง โดยกำหนดมูลค่าหนี้และกลุ่มเป้าหมายชัดเจน พร้อมทั้งประเมินผลสัมฤทธิ์ และติดตามความคืบหน้าอย่างใกล้ชิด พร้อมจัดงบประมาณที่เพียงพอ

“ทีมเศรษฐกิจพรรคพลังประชารัฐ เสนอว่าภาครัฐควรการแก้ไขปัญหาหนี้ครัวเรือนโดยเร่งด่วน เพื่อไม่ให้หนี้ครัวเรือนเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจ โดยการแก้ไขจะสำเร็จได้จะต้องทำพร้อมกัน 2 ด้าน คือ ทั้งการลดหนี้และสร้างรายได้หรือเม็ดเงินเข้ากระเป๋าประชาชนเพิ่มด้วยจึงจะเป็นการแก้ไขอย่างเบ็ดเสร็จ” นายอุตตม กล่าว

ด้านนายธีระชัย ภูวนาถนรานุบาล อดีต รมว.คลัง ในฐานะประธานกรรมการวิชาการกล่าวว่า จากการศึกษาแนวทางแก้ไขปัญหาหนี้ครัวเรือน ภาครัฐควรใช้กลไกลบรรษัทบริหารสินทรัพย์ที่มีอยู่จัดตั้งเป็นรูปแบบกองทุนแก้หนี้ภาคครัวเรือน ส่วนเม็ดเงินที่นำมาใช้ สามารถออกมาตรการกระตุ้นให้ธนาคารพานิชย์เข้าร่วมช่วยเหลือลูกหนี้ โดยวิธีที่ทำได้คือ กระทรวงการคลังต้องทำงานร่วมกับ ธปท. กำหนดนโยบายลดการส่งเงินเข้ากองทุนฟื้นฟู (FIDF) ครึ่งหนึ่งให้กับธนาคาร เหลือร้อยละ 0.23 ต่อ 6 เดือนเป็นการชั่วคราว 5 ปี และให้นำเม็ดเงินส่วนที่ลดลงนั้นมาตั้งกองทุนดังกล่าว และธนาคารจะต้องนำเอากำไรสะสมของตนเองเข้าร่วมโครงการด้วยไม่น้อยกว่า ร้อยละ 25 ของหนี้ที่ลดให้แก่ลูกหนี้ด้วย

อดีต รมว.คลัง กล่าวว่า สำหรับแนวทางในการช่วยเหลือลูกหนี้ของกองทุน คือ ปรับโครงสร้างหนี้แบบตัดยอดหนี้ (hair cut) ซึ่งเป็นวิธีการแก้ปัญหาที่รวดเร็วทันกาล และสร้างโอกาสให้ลูกหนี้ตั้งตัวกลับมาเป็นลูกหนี้ที่ดีต่อไป โดยกำหนดใช้กับลูกหนี้ที่มีรายได้ไม่เกิน 30,000 บาทต่อเดือน ส่วนลูกหนี้ที่ธนาคารฟ้องคดีเสร็จสิ้นแล้ว และอยู่ระหว่างบังคับคดียึดบ้าน ยึดหลักประกัน หรืออาจถูกฟ้องล้มละลายนั้น ธนาคารที่เข้าร่วมโครงการต้องยอมสละสิทธิในการฟ้องล้มละลาย ต้องยอมชะลอการยึดหลักประกัน และต้องลดราคาขายประกันเพื่อให้ลูกหนี้มีโอกาสมาซื้อหลักประกันคืน ตามหลักเกณฑ์ที่สมาคมธนาคารไทยจะกำหนดกับ ธปท. ทั้งนี้ เฉพาะสำหรับลูกหนี้ที่มียอดหนี้ไม่เกิน 3 ล้านบาท

อดีต รมว.คลัง กล่าวว่า ทั้งนี้ทีมเศรษฐกิจพลังประชารัฐ เสนอว่าแม้จะมีการปรับโครงสร้างหนี้รวมทั้งมาตรการ hair cut จะต้องทำควบคู่ไปกับการกระตุ้นเศรษฐกิจสร้างรายได้เข้ากระเป๋าประชาชน ภายใต้ 4 มาตรการ ดังนี้ 1.นายกรัฐมนตรีในฐานะรัฐมนตรีคลัง ควรหารือกับ ธปท. เพื่อกระตุ้นการลงทุนเอกชนขยายกำลังผลิตและเพิ่มการจ้างงาน ด้วยการเพิ่มสภาพคล่องเข้าในระบบการเงินและหรือการลดดอกเบี้ย

2. รัฐบาลควรพิจารณาค้ำประกันหนี้ให้ SMEs ที่จะกู้ใหม่ไม่เกิน 3 ล้านบาท ในสัดส่วนสูงเป็นพิเศษชั่วคราว อาจจะถึง 80% ถ้าเป็นโครงการใหม่ที่ธนาคารเห็นว่ามีศักยภาพ และไม่ใช่การกู้หนี้ใหม่ไปเพื่อใช้คืนหนี้เก่า

3. รัฐบาลควรพิจารณาจัดตั้งกองทุนเพื่อร่วมลงทุนในธุรกิจเอกชนตั้งใหม่ที่เน้นนวัตกรรมในสัดส่วนร้อยละ 20 โดยร่วมกับหน่วยงานที่ชำนาญด้านการลงทุน เช่นตลาดหลักทรัพย์ฯ สมาคมธนาคารไทย เป็นต้น

4. สร้างรายได้เพิ่มเติมหรือลดค่าใช้จ่ายให้เอกชน เช่น สนับสนุนการผลิตไฟฟ้าจากแสงอาทิตย์ โดยเปิดเสรีการติดตั้งโซลาร์รูฟท็อป และรับซื้อไฟฟ้าเข้าระบบแบบ “หักกลบลบหน่วย” โดยธนาคารของรัฐเข้าไปสนับสนุนเงินทุนแก่ครัวเรือน รวมทั้ง อบต. เทศบาล เพื่อจัดทำโซลาร์ฟาร์ม และถ้าหากมีที่ราชพัสดุอยู่ใกล้ชุมชน ก็ควรพิจารณาให้ชุมชนเช่าใช้ในการทำโซลาร์ฟาร์มด้วย เป็นต้น.