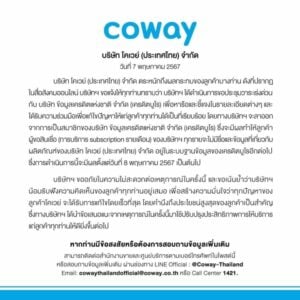

จากกระแสดราม่าเครื่องกรองน้ำ COWAY (โคเวย์) ทำลูกค้าติดเครดิตบูโรนั้น จนล่าสุด บริษัท โคเวย์ (ประเทศไทย) จำกัด หรือ COWAY ได้ประกาศออกจากสมาชิกของเครดิตบูโรเป็นที่เรียบร้อย มีผลตั้งแต่วันที่ 8 พ.ค. 67 เป็นต้นไป เพื่อเป็นการแก้ปัญหาให้ลูกค้า เพราะจะทำให้ไม่มีข้อมูลปรากฏอยู่ในเครดิตบูโร

ในเรื่องนี้ เมื่อวันที่ 7 พ.ค. นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ได้โพสต์ชี้แจงผ่านเพจเฟซบุ๊กส่วนตัว “Surapol Opasatien” ระบุว่า ตามที่มีข้อมูลข่าวสารเกี่ยวกับการเป็นสมาชิกเครดิตบูโรนั้น ผมขอให้เรียนข้อมูลเพื่อความเข้าใจพื้นฐานที่ถูกต้อง ดังนี้

1.การเข้าเป็นสมาชิกเครดิตบูโรนั้นเป็นเรื่องความสมัครใจของกิจการนิติบุคคลที่ดำเนินธุรกิจสินเชื่อซึ่งอาจจะเป็นบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อบ้าน สินเชื่อธุรกิจ เช่าซื้อ หรือสินเชื่อเกษตร เป็นต้น

2.นิติบุคคลดังกล่าวจะต้องเป็นสถาบันการเงินตามคำนิยามของกฎหมายการประกอบธุรกิจข้อมูลเครดิต ตัวอย่างเช่น ธนาคารพาณิชย์ ธนาคารของรัฐ บริษัทบัตรเครดิต บริษัทเช่าซื้อรถยนต์ รถจักรยานยนต์ เช่าซื้อเครื่องใช้ไฟฟ้า อุปกรณ์การเกษตร เป็นต้น

3.หน้าที่ของสถาบันการเงินที่เป็นสมาชิกของเครดิตบูโรตามกฎหมายโดยไม่ต้องขอความยินยอมคือ การส่งข้อมูลบัญชีสินเชื่อที่มีประวัติการชำระหนี้ของสินเชื่อประเภทนั้นๆ ว่ามียอดคงค้างเท่าไหร่ กู้เดี่ยวกู้ร่วม เปิดบัญชีเมื่อไหร่ ชำระครั้งสุดท้ายเมื่อไหร่ การผ่อนชำระแต่ละเดือนมีสถานะอย่างไร เป็นปกติ หรือค้างชำระ เป็นต้น

โดยข้อมูลนั้นจะต้องมีความถูกต้อง ครบถ้วน ทันสมัย พร้อมใช้งาน ที่สำคัญในกรณีที่พบว่าข้อมูลอาจไม่ถูกต้อง ไม่สอดคล้องกับความเป็นจริง กฎหมายกำหนดให้สมาชิกต้องเป็นคนเข้าไปแก้ไขให้ตรงกับข้อเท็จจริง เครดิตบูโรถูกสั่งห้ามไม่ให้แก้ไขข้อมูลใดๆ เว้นแต่จะเข้าเงื่อนไขที่กฎหมายกำหนดเช่น ศาลสั่งให้แก้ คณะกรรมการคุ้มครองข้อมูลเครดิตสั่งให้แก้เป็นต้น และเมื่อส่งข้อมูลเข้าระบบแล้ว ในครั้งแรกของการส่งข้อมูล จะต้องมีหนังสือแจ้งว่าในฐานะสมาชิกได้ส่งข้อมูลอะไรให้กับเครดิตบูโร ตลอดจนเมื่อสิ้นปีก็ต้องส่งข้อมูลอีกว่าในช่วงเวลาที่ผ่านมาได้ส่งข้อมูลอะไรให้กับเครดิตบูโร

การที่กฎหมายวางหลักให้การส่งข้อมูลเป็นหน้าที่ของสมาชิกก็เพราะว่า ข้อเท็จจริงทั้งหมดคนที่รู้คือเจ้าหนี้กับลูกหนี้ บุคคลที่สามที่ดูแลข้อมูลจะใช้วิธีการควบคุมคุณภาพข้อมูลตามมาตรฐานสากลมากลั่นกรอง สอบทานก่อนนำข้อมูลเข้าสู่ระบบ ที่เราเรียกกันว่า กระบวนการควบคุมดูแลคุณภาพข้อมูล เช่น บัญชีนี้ถูกส่งมาว่าปิดบัญชีแล้วแต่ทำไมยังมียอดหนี้คงค้าง อย่างนี้ก็จะถูกสกัดออกไปเป็นต้น

4.มาถึงเรื่องการลาออกจากการเป็นสมาชิกของเครดิตบูโร การลาออกก็เป็นไปด้วยความสมัครใจเช่นกัน อาจจะมีหลายสาเหตุเช่น ธุรกรรมน้อยไม่คุ้มกับการเป็นสมาชิก หยุดหรือเลิกกิจการ ถูกควบรวมกิจการ ไม่คิดว่าข้อมูลเครดิตที่ตนเองเรียกดูได้ภายใต้ความยินยอมในการวิเคราะห์สินเชื่อนั้นนั้นมีคุณค่าเพียงพอ หรือข้อมูลที่สมาชิกนำส่งนั้นมีปัญหามากต้องใช้เวลาแก้ไข จนส่งข้อมูลไม่ทันตามกำหนดเวลา มีการปรับเปลี่ยนระบบงานจนทำให้การส่งข้อมูลล่าช้า ส่งไม่ทันตามกำหนดได้ เป็นต้น ซึ่งอาจเป็นเหตุผลทางธุรกิจ เหตุผลทางการบริหารจัดการข้อมูล อันนี้แล้วแต่ประเด็นสำคัญของสมาชิกเป็นสำคัญ

5.สุดท้ายคือ เมื่อมีการลาออกจริงจากการเป็นสมาชิกเครดิตบูโร สิ่งที่จะเกิดขึ้นคือ เครดิตบูโรจะดำเนินการลบข้อมูลทั้งหมดที่มีอยู่ของบัญชีสินเชื่อที่มีการนำส่งเข้ามา เคยส่งเข้ามา 3 เดือนย้อนหลังก็ลบทิ้งทั้งสามเดือน การลบทำลายคือจะไม่มีข้อมูลบัญชีสินเชื่อนั้นๆ ไม่ว่าจะเป็นสินเชื่ออะไรก็ตาม ภาษาชาวบ้านคือลบบัญชีที่ลูกหนี้มีอยู่กับเจ้าหนี้สมาชิกสถาบันการเงินที่ลาออกนั้นออกจากระบบฐานข้อมูลในวันที่การลาออกมีผลบังคับ

อยากเรียนว่า การที่สถาบันการเงินจะเข้ามาเป็นสมาชิกก็จะมีกระบวนการตรวจสอบคุณสมบัติ ความสามารถในการส่งข้อมูล การดูแลความถูกต้องของข้อมูล การรักษาความลับและสิทธิ์ของลูกหนี้ผู้เป็นเจ้าของข้อมูล ส่วนการลาออกก็เป็นสิทธิของสถาบันการเงินเช่นกัน ไม่มีการบังคับกัน ขึ้นอยู่กับเหตุปัจจัย ไม่ได้มีอะไรพิเศษ พิสดาร หรือแปลกแตกต่างไปจากมาตรฐานสากล

“ภาษาชาวบ้านคือ เข้ามาเป็นเพราะเห็นประโยชน์ มีความสามารถเข้ามาได้ ผ่านเกณฑ์การประเมิน ส่งข้อมูลได้ และเมื่อเห็นว่าไม่มีความจำเป็นก็ลาออกไปได้ ทางผม (เครดิตบูโร) มีหน้าที่ดำเนินการตามที่กฎหมายกำหนดอย่างเคร่งครัด เพราะมันมีกฎกติกาอยู่ครับ”