ปัญหาหนี้ครัวเรือนไทยในปัจจุบัน!! ยังไม่ได้รับการแก้ไขได้อย่างยั่งยืน และต้องยอมรับว่าที่ผ่านมาหนี้ครัวเรือนยังไม่สามารถลดลงได้ต่อเนื่อง แถมยังเพิ่มขึ้นไปตามนโยบาย และการแข่งขันของผู้ประกอบการด้านสินเชื่อ ทำให้ยังคงเป็นปัญหาที่สะสมมานาน ที่สำคัญยิ่งกว่า… ปัญหานี้ อาจเป็นปัญหากับเศรษฐกิจไทยได้ ทำให้ในเรื่องนี้ทั้งภาครัฐและธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ความสำคัญมาอย่างต่อเนื่องเพื่อหวังดูแลหนี้ครัวเรือนไม่ให้เกิดปัญหาต่อไปในอนาคต

หนี้ครัวเรือนเร่งตัวแรงจากปี 53 ในระดับ 59.3% ต่อจีดีพี มาอยู่ที่ 81.2% ในปี 58 หรือในอีก 5 ปีถัดมา เนื่องจากสินเชื่อเติบโตเร็วมากจากน้ำท่วมใหญ่และนโยบายกระตุ้นเศรษฐกิจ ต่อมาช่วงระยะเวลาจนถึงปี 62 มีหลายลูกหนี้ได้เคลียร์หนี้เก่าและเริ่มก่อหนี้ใหม่ทำให้ระดับหนี้ครัวเรือนจึงไม่เพิ่มกว่าเดิมมากนักอยู่ที่ 79.9% พอมาปี 63 หนี้ครัวเรือนเริ่มเร่งตัวอีกครั้งจากการระบาดของโควิด-19 จนพุ่งสูง 90.1% ในปี 64 ก่อนจะกลับลงมาในไตรมาส 3 ปี 65 ที่ระดับ 86.8% โดยเป้าหมายธปท.อยากลดหนี้ครัวเรือนให้ไม่เกิน 80% แต่ก็ต้องทำด้วยความยั่งยืน คาดการณ์ล่วงหน้าในปี 70 จะอยู่ระดับ 84% ต่อจีดีพี

กลุ่มเปราะบางน่ากังวล

แม้หนี้ครัวเรือนในเวลานี้จะลดลงเมื่อเทียบกับจีดีพีแล้วก็ตาม แต่ยังน่ากังวลในบางกลุ่มโดยเฉพาะลูกหนี้รายย่อย เพราะกลุ่มนี้ยังคงเปราะบางจากรายได้ที่ยังไม่กลับมาปกติหลังจากต้องเจอวิกฤติช่วงโควิด โดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้ให้ความสำคัญที่จะดูแลแก้ไขปัญหาหนี้สินของลูกหนี้รายย่อย ทั้งหนี้สินในภาคครัวเรือนและภาคธุรกิจขนาดกลางและขนาดย่อม หรือเอสเอ็มอี

ภาระหนี้สินของภาคธุรกิจและภาคครัวเรือนที่อยู่ในระดับสูงอาจฉุดรั้งเศรษฐกิจไทยได้ ทั้งในเรื่องของการใช้จ่ายในประเทศและอาจเจอความเสี่ยงในเรื่องความสามารถชำระหนี้ในช่วงที่ดอกเบี้ยขาขึ้น ทำให้ลูกหนี้กลุ่มนี้มีเงินมาจ่ายหนี้น้อยลง หรืออาจจ่ายไม่ไหว โดยเฉพาะธุรกิจเอสเอ็มอีและครัวเรือนรายได้น้อย รวมถึงลูกหนี้ที่ยังอยู่ในมาตรการพักหนี้และแก้หนี้ที่กำลังจะสิ้นสุดลงในปีนี้ ซึ่งหมายถึงลูกหนี้จากแบงก์รัฐและนอนแบงก์ด้วย

แจง 8 ข้อเท็จจริงหนี้

ข้อเท็จจริงของหนี้ครัวเรือนไทยตามข้อมูล ธปท. ต้นตอของปัญหาเกิดขึ้นได้ 8 ด้าน ไม่ว่าจะเป็น 1.เป็นหนี้เร็ว คนวัยเริ่มทำงาน อายุ 25-29 ปี มากกว่า 58% เป็นหนี้และมากกว่า 25% เป็นหนี้เสีย, 2.เป็นหนี้เกินตัว เกือบ 30% ของลูกหนี้บัตรเครดิตและหนี้ส่วนบุคคล มีหนี้เกิน 4 บัญชีต่อคน วงเงินรวมต่อคนสูงถึง 10-25 เท่าของรายได้ในแต่ละเดือน จนทำให้รายได้เกินกว่าครึ่งต้องเอาไปจ่ายคืนหนี้, 3.เป็นหนี้โดยไม่ได้ข้อมูลที่ครบถ้วนหรือถูกต้อง คือ 4 ใน 5 ของปัญหาในขั้นตอนการเสนอขายสินเชื่อของสถาบันการเงิน ลูกหนี้มักได้รับข้อมูลไม่ถูกต้อง

4.เป็นหนี้เพราะมีเหตุจำเป็น กว่า 62% ของครัวเรือนไทยมีเงินออมเผื่อฉุกเฉินไม่เพียงพอ และหากเกิดเหตุที่ทำให้รายได้ลดลง 20% จะมีครัวเรือนเกินครึ่งที่มีเงินไม่พอจ่ายหนี้, 5.เป็นหนี้นาน มากกว่า 1 ใน 4 ของคนอายุเกิน 60 ปี ยังมีภาระหนี้ที่ต้องผ่อนชำระ โดยมีหนี้เฉลี่ยสูงกว่า 415,000 บาทต่อคน รวมทั้งลูกหนี้มักผ่อนจ่ายขั้นต่ำเกือบ 40%, 6.เป็นหนี้เสีย ลูกหนี้ 10 ล้านบัญชีที่เป็นหนี้เสียเกือบครึ่ง หรือ 4.5 ล้านบัญชี เพิ่งเป็นหนี้เสียในช่วงโควิด-19, 7.เป็นหนี้ไม่จบไม่สิ้น เกือบ 20% ของบัญชีหนี้เสียถูกยื่นฟ้อง โดย 1 ใน 3 ของลูกหนี้ในคดีที่จบด้วยการยึดทรัพย์มาขายทอดตลาดแล้ว ก็ยังปิดหนี้ไม่ได้ และ 8.เป็นหนี้นอกระบบ 42% ของกว่า 4,600 ครัวเรือนที่สุ่มตัวอย่างจากทั่วทุกภูมิภาค มีหนี้นอกระบบเฉลี่ยคนละ 54,300 บาท

ธปท.เปิดแนวทางแก้หนี้

แบงก์ชาติจึงมีแนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน เช่น ทบทวนเกณฑ์เพดานดอกเบี้ยให้มีความยืดหยุ่นตามความเสี่ยงของผู้กู้ หากผู้กู้รายใดมีความเสี่ยงมาก ดอกเบี้ยจะสูงตามความเสี่ยง และหากผู้กู้รายใดมีความเสี่ยงต่ำ ดอกเบี้ยจะน้อยจะถูกลงตาม ในการทบทวนเพดานดอกเบี้ยนี้แบงก์ชาติจะเปิดรับฟังความเห็นในกลางปีนี้ และมีผลบังคับใช้สิ้นปี 66 พร้อมเปิดรับฟังความเห็นเกณฑ์การให้สินเชื่อเท่าที่ลูกหนี้สามารถจ่ายคืนได้และมีเงินเหลือพอดำรงชีพในไตรมาส 2 เช่น การโฆษณาต้องไม่ไปกระตุ้นการกู้เงินจนเป็นหนี้เกินตัว ห้ามโฆษณากระตุ้นใช้จ่ายกับคำว่าของมันต้องมี เพราะในปัจจุบันมีผู้ให้บริการบางรายโฆษณากระตุ้นให้ใช้จ่ายท่องเที่ยว ใช้ก่อนจ่ายทีหลัง มีจัดแคมเปญโปรโมชั่นจูงใจให้คนเป็นหนี้ ซึ่งเกือบทั้งหมดเป็นหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล อาจจะได้เห็นออกมาภายในไตรมาส 3 ปีนี้ แน่นอน

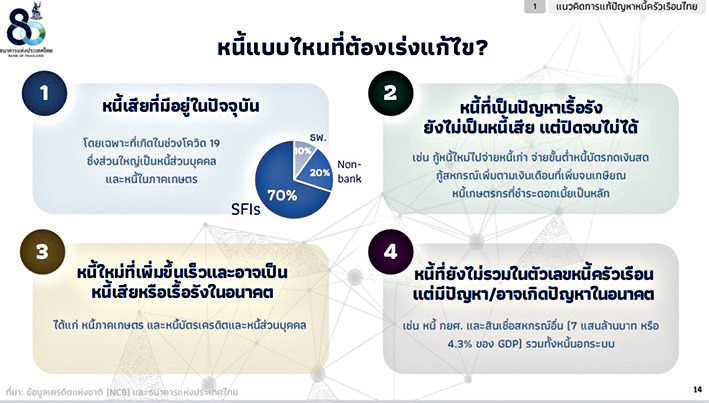

สารพัดหนี้ที่ต้องเร่งแก้

หนี้ที่ต้องเร่งแก้ไข คือ หนี้เสียที่มีอยู่ในปัจจุบัน โดยเฉพาะที่เกิดในช่วงโควิด-19 ซึ่งส่วนใหญ่เป็นหนี้ส่วนบุคคลและหนี้ในภาคเกษตร โดยเป็นหนี้จากธนาคารของรัฐสูงถึง 70% หนี้จากนอนแบงก์ 20% และจากธนาคารพาณิชย์ 10%, หนี้ที่เป็นปัญหาเรื้อรัง ยังไม่เป็นหนี้เสีย แต่ปิดจบไม่ได้ เช่น กู้หนี้ใหม่ไปจ่ายหนี้เก่า จ่ายขั้นต่ำหนี้บัตรกดเงินสด กู้สหกรณ์เพิ่มตามเงินเดือนที่เพิ่มจนเกษียณ หนี้เกษตรกรที่ชำระดอกเบี้ยเป็นหลัก

หนี้ใหม่ที่เพิ่มขึ้นเร็วและอาจเป็นหนี้เสียหรือเรื้อรังในอนาคต ได้แก่ หนี้ภาคเกษตร และหนี้บัตรเครดิตและหนี้ส่วนบุคคล และหนี้ที่ยังไม่รวมในตัวเลขหนี้ครัวเรือน แต่มีปัญหา หรืออาจเกิดปัญหาในอนาคต เช่น หนี้ กยศ. และสินเชื่อสหกรณ์อื่น 7 แสนล้านบาท หรือ 4.3% ของจีดีพี รวมทั้งหนี้นอกระบบ

ทิศทางหนี้ครัวเรือนไทย

“ศูนย์วิจัยกสิกรไทย” มีมุมมองหนี้ครัวเรือนหลังจากนี้คงลดความหวือหวาลงจากในอดีต เพราะทิศทางดอกเบี้ยของไทยที่ยังคงเป็นขาขึ้น คงทำให้ประชาชนรายย่อยและภาคครัวเรือนมีความระมัดระวังในการก่อหนี้ก้อนใหม่ อย่างสินเชื่อรายย่อยที่เป็นหนี้ก้อนใหญ่วงเงินกู้ยืมต่อสัญญาค่อนข้างสูงและมีการผ่อนชำระหลายปี เช่น สินเชื่อที่อยู่อาศัย สินเชื่ออเนกประสงค์ที่มีหลักประกัน รวมถึงสินเชื่อรถยนต์ และเศรษฐกิจที่ยังฟื้นตัวไม่ทั่วถึงก็อาจทำให้ธนาคารระมัดระวังในการปล่อยกู้เนื่องจากกลัวเรื่องความเสี่ยงของผู้กู้ในบางราย

สินเชื่อรายย่อยในระบบแบงก์ไทยในปี 66 ได้ประเมินน่าจะเติบโตได้ 3.7-4.8% ซึ่งชะลอจาก 6% เมื่อเทียบกับช่วง 5 ปีที่ผ่านมา ทำให้เป็นเหตุผลหนึ่งที่ทำให้หนี้ครัวเรือนในปี 66 นี้ อาจชะลอเหลือ 84-86.5% จากคาดการณ์ปี 65 อยู่ที่ 86.8% โดยการลดลงของหนี้อาจส่งผลดีแต่ในขณะเดียวกันอาจเกิดผลกระทบทำให้การใช้จ่ายชะลอตัว และมีผลเสียต่อการฟื้นตัวของเศรษฐกิจไทยที่กำลังเป็นปัญหาอยู่ในขณะนี้ ก็จะเห็นได้ว่า ไม่ว่าหนี้จะมีมากขึ้น เพิ่มขึ้น หรือชะลอลง ก็อาจส่งผลเสียต่อภาพรวมเศรษฐกิจไทยได้

เสี่ยงเกิดวิกฤติหลายด้าน

ปัญหาหนี้ครัวเรือน…ถือเป็นปัญหาใหญ่ที่ต้องได้รับการแก้ไขโดยด่วน เพราะหากไม่ทำอะไร ปัญหาจะสร้างความรุนแรงมากขึ้นอาจ เสี่ยงฉุดรั้งการขยายตัวของเศรษฐกิจ เพราะรายได้ส่วนใหญ่ต้องเอาไปจ่ายคืนหนี้แทนการใช้จ่าย และยังเกิด ความเสี่ยงต่อเสถียรภาพระบบการเงิน หากลูกหนี้จำนวนมากชำระหนี้ไม่ได้พร้อม ๆ กัน อาจกระทบต่อฐานะเจ้าหนี้หรือธนาคาร ปัญหาหนี้เสียจะ ลุกลามจนกลายเป็นวิกฤติ รวมถึงปัญหาอื่น ๆตามมาอย่าง ปัญหาสุขภาพจิตและปัญหาอาชญากรรม จากความเครียดที่ว่าหมุนเงินไม่ทัน หาเงินมาจ่ายหนี้ไม่ได้

ดังนั้น!! แนวทางการแก้ไขหนี้ครัวเรือนให้ยั่งยืนจะทำโดยภาคการเงินไม่ได้เพียงฝ่ายเดียว เพราะต้องร่วมมือกันทั้งภาครัฐและตัวของผู้กู้เองด้วย และเหนือสิ่งอื่นใด ต้องจับตานโยบายของรัฐบาลชุดใหม่ด้วยว่า… จะเข้ามาสางปัญหาหนี้ครัวเรือนได้อย่างไร? เพราะถือเป็นโจทย์ใหญ่ท้าทายที่ต้องเร่งทำ ถ้าทำช้าเกินไปอาจสายเกินแก้ กลายเป็นตัวฉุดรั้งเศรษฐกิจไทยได้ในอนาคต!!.

เร่งให้ความรู้การก่อหนี้

“ธนวรรธน์ พลวิชัย” อธิการ บดีมหาวิทยาลัยหอการค้าไทย และประธานที่ปรึกษาศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย ระบุว่า แม้ว่าสัดส่วนหนี้ครัวเรือนของไทยล่าสุดจะอยู่ที่ 86% ต่อจีดีพี ในมุมของของตัวเองยังไม่น่าห่วงมาก เพราะหนี้มีอยู่หลายประเภท ทั้งหนี้ที่มีสินทรัพย์หนุนหลัง เช่น บ้าน รถยนต์ หนี้จากการประกอบธุรกิจ หนี้อุปโภคบริโภค รวมถึงหนี้ที่มาจากมาตรการ ที่ดึงหนี้ที่อยู่นอกระบบที่ต้องเสียดอกเบี้ยสูง เข้ามาอยู่ในระบบ เสียดอกเบี้ยที่ลดต่ำลง

“ไม่น่าแปลกใจที่แบงก์ชาติจะเป็นห่วงหนี้ครัวเรือน เพราะอาจทำให้เศรษฐกิจไม่โต ซึ่งเป็นห่วงมาตั้งแต่สมัยนายประสาร ไตรรัตน์วรกุล เป็นผู้ว่าการแบงก์ชาติ แต่ต้องไปดูว่า เป็นหนี้จากอะไรบ้าง เป็นทรัพย์สินหรือไม่ เป็นหนี้ที่เกิดจากการลงทุนประกอบธุรกิจหรือไม่ หรือเป็นหนี้ซื้อรถ ซื้อบ้าน ตอนนี้สิ่งที่ต้องทำร่วมกัน คือ จะทำอย่างไรให้จีดีพีสูงขึ้น สัดส่วนหนี้ก็จะลดลง ซึ่งจำเป็นอย่างยิ่งที่ทุกฝ่ายควรมาช่วยกัน ให้ความรู้ในการก่อหนี้ของประชาชน ของผู้ประกอบการในระดับที่เหมาะสมควรเป็นอย่างไร เพื่อให้ประชาชนมีความรู้ในการก่อหนี้ที่มีคุณภาพได้”

ต้องหาจุดสมดุลให้ได้

“กาญจนา โชคไพศาลศิลป์” ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย มองความท้าทายของการแก้หนี้ครัวเรือนอยู่ที่การปรับเกณฑ์ หรือมาตรการให้เหมาะสมกับสาเหตุที่แท้จริง ยอมรับว่า การก่อหนี้หรือกู้เงินมาเพื่อใช้จ่ายประจำวัน เพราะมีปัญหาด้านรายได้ ซึ่งเป็นปัญหาเรื้อรังแก้ไขยาก และการเป็นหนี้โดยขาดวินัยทางการเงิน แก้ไขได้ด้วยการปรับทัศนคติทางการเงิน ควบคู่กับการให้ความรู้ทางการเงิน การผลักดันแนวทางการแก้หนี้ครัวเรือนอย่างยั่งยืนสู่ภาคปฏิบัติในระยะกลางและระยะยาวนั้น หัวใจสำคัญอยู่ที่การหาจุดสมดุลระหว่างการกำกับดูแลสถาบันการเงินที่ยืดหยุ่นเพียงพอในการเกิดผลิตภัณฑ์ กับการสร้างมูลค่าเพิ่มให้กับภาคครัวเรือนโดยที่ไม่ตึงเกินไปจนทำให้ครัวเรือนหลุดออกนอกระบบ

“การแก้หนี้ครัวเรือนจะไม่สามารถสัมฤทธิผลได้ หากไม่สามารถประคองฝั่งรายได้ของครัวเรือนให้มีเสถียรภาพ โดยเฉพาะกลุ่มครัวเรือนที่อยู่ในภาคเกษตร อาจหมายถึงการสร้างอาชีพเสริมรองรับในระดับท้องถิ่นที่มีความต่อเนื่องและเหมาะสมกับข้อจำกัดในแต่ละพื้นที่ เป็นต้น แนวทางทั้งหมดนี้ คงต้องอาศัยแรงผลักดันจากภาครัฐ ธปท. สถาบันการเงินและตัวครัวเรือนเอง”

…ทีมเศรษฐกิจ…