ตามที่ธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ ได้มีนโยบายช่วยเหลือประชาชนในการแก้หนี้ โดยเฉพาะหนี้ที่ไม่สามารถปิดจบได้ หรือที่เรียกว่า หนี้เรื้อรัง โดยจะให้กลุ่มเปราะบางนี้สามารถปิดจบหนี้ได้เร็วขึ้น ซึ่งตั้งแต่วันที่ 1 เม.ย.67 นี้ การแก้หนี้เรื้อรังจะเริ่มขึ้นเป็นวันแรก และให้ธนาคารเจ้าหนี้ติดต่อลูกหนี้ที่เข้าข่ายบุคคลที่เป็นหนี้เรื้อรัง

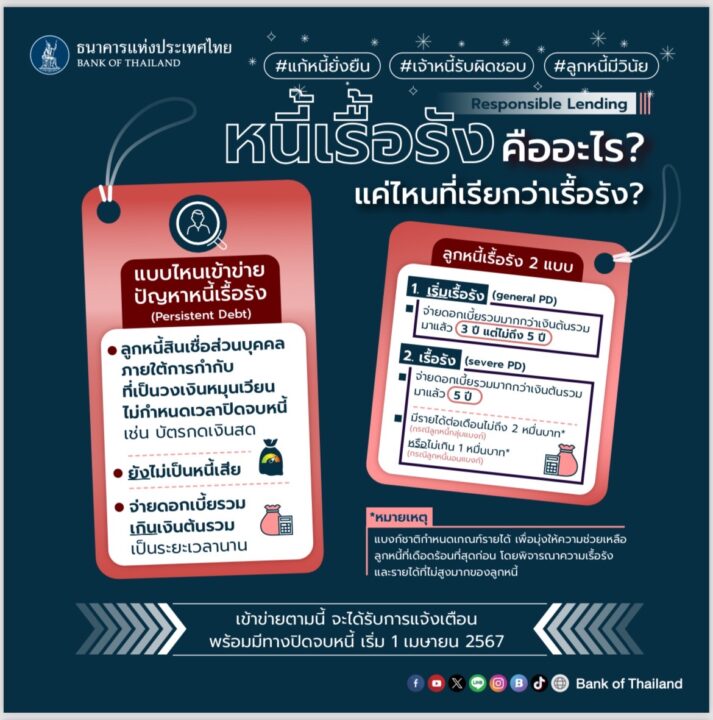

หนี้เรื้อรัง คือ ลูกหนี้สินเชื่อส่วนบุคคล ประเภทวงเงินสินเชื่อหมุนเวียน เช่น บัตรกดเงินสด ซึ่งปัจจุบันไม่เป็นลูกหนี้ด้อยคุณภาพ ไม่เป็น NPL และจ่ายชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมเป็นระยะเวลานาน

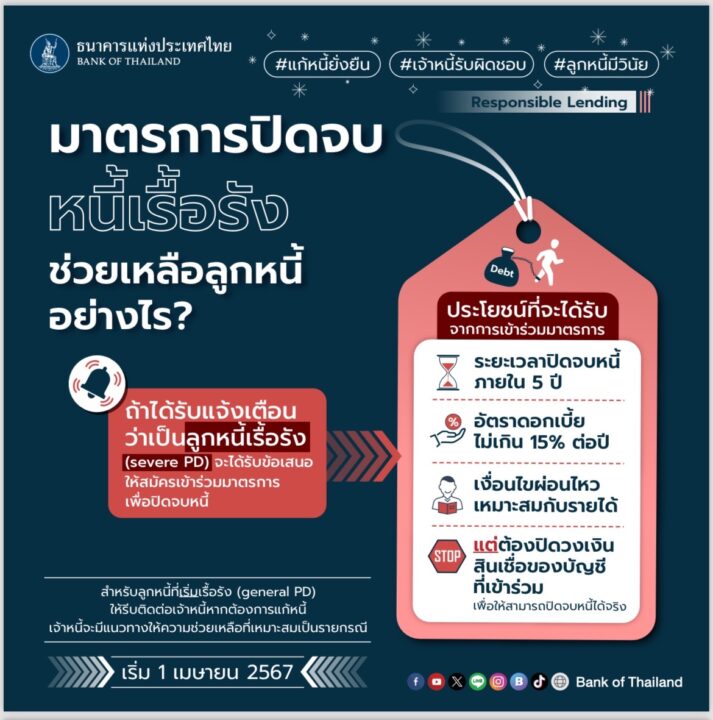

ลักษณะลูกหนี้เรื้อรัง และเริ่มจะเป็นหนี้เรื้อรัง เป็นแบบไหน?

- ลูกหนี้เริ่มมีปัญหาหนี้เรื้อรัง จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวมมาแล้ว 3 ปี แต่ไม่ถึง 5 ปี โดยลูกหนี้จะได้รับการแจ้งเตือน เพื่อให้จ่ายชำระหนี้เพิ่มเติมและพิจารณาขอความช่วยเหลือให้สามารถปิดจบหนี้เร็วขึ้นได้

- ลูกหนี้ที่เป็นหนี้เรื้อรัง จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวมมาแล้ว 5 ปี โดยเป็นกลุ่มลูกหนี้ของสถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงินที่มีรายได้น้อยกว่า 20,000 บาท ส่วนลูกหนี้นอนแบงก์อื่นๆ ที่มีรายได้น้อยกว่า 10,000 บาท

แนวทางความช่วยเหลือแก้หนี้เรื้อรัง : ลูกหนี้จะได้รับการแจ้งเตือนให้เข้าร่วมมาตรการแก้หนี้เรื้อรัง เพื่อเปลี่ยนแปลงเงื่อนไขสัญญาเป็นสินเชื่อที่ผ่อนชำระเป็นงวด ให้ปิดจบหนี้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยไม่เกิน 15% ต่อปี

สิ่งที่ลูกหนี้ควรรู้ก่อนเข้ามาตรการแก้หนี้เรื้อรัง คือ

1.ลูกหนี้จะได้รับสิทธิ 1 ครั้ง ต่อ 1 บัญชี หากมีมากกว่า 1 บัญชี สามารถเลือกเข้ามาตรการบางบัญชีได้

2.ลูกหนี้จะต้องปิดวงเงินสินเชื่อเดิม แต่เมื่อเข้าร่วมมาตรการแล้วอาจได้รับวงเงินเฉพาะกรณีฉุกเฉิน

3.ลูกหนี้ที่เข้าร่วมมาตรการจะต้องรายงานประวัติข้อมูลเครดิตในเครดิตบูโร NCB เช่น วันที่ปรับปรุงโครงสร้างหนี้

4.สามารถขอออกจากมาตรการแก้หนี้เรื้อรังได้ แต่จะไม่ได้รับสิทธิแก้หนี้ตามเงื่อนไขเดิม