แต่…ความพยายามยังไม่เกิดผลนัก ซึ่งยอมรับว่าไม่ใช่เรื่องง่าย!! และต้องใช้เวลา!! เพราะหนี้ครัวเรือนมีหลายกลุ่มหลายก้อน บางคนมีหนี้เร็ว หนี้นาน หนี้สูง แต่ถือว่าดูมีความหวังที่ดีที่ในเวลานี้ ธปท.แสดงเจตจำนงเข้ามาแก้หนี้อย่างจริงจัง

สางข้อมูลหนี้ใหม่หมด

ระดับหนี้ครัวเรือนดูมากขึ้นเรื่อย ๆ ยิ่งล่าสุด ธปท.ได้ปรับนิยามของหนี้ครัวเรือนใหม่ ได้เพิ่ม 4 กลุ่มสำคัญเข้าไปเพื่อให้มีความครอบคลุมของหนี้คนไทยมากขึ้น ทั้งกลุ่มหนี้ของกองทุนเงินให้กู้ยืมเพื่อการศึกษา หรือกยศ. 4.83 แสนล้านบาท การเคหะแห่งชาติ 1.1 หมื่นล้านบาท พิโกไฟแนนซ์ 6,000 ล้านบาท และสหกรณ์ที่ไม่รวมสหกรณ์ออมทรัพย์ 2.65 แสนล้านบาท เมื่อเพิ่มหนี้กลุ่มนี้เข้ามาทำให้หนี้ครัวเรือนไตรมาสแรกปี 66 ขยับเพิ่มขึ้นถึง 7.66 แสนล้านบาท ดันยอดคงค้างไปแตะระดับ 15.96 ล้านล้านบาท หรือ 90.6% ต่อจีดีพี

หากดูแนวโน้มหนี้ครัวเรือนในปี 66 นั้น ข้อมูลจากศูนย์วิจัยกสิกรไทยได้คาดการณ์หนี้ครัวเรือนอาจมีโอกาสสูง 91% ต่อจีดีพี ท่ามกลางความเปราะบางของภาคครัวเรือนซึ่งอาจทำให้หนี้ยังโตช้ากว่าเศรษฐกิจ และหนี้ครัวเรือนยังคงสูงกว่าระดับ 80% ต่อจีดีพี ซึ่งเป็นระดับที่ไม่ยั่งยืนและต้องเฝ้าระวังอย่างใกล้ชิด และทำให้คงเห็นหน่วยงานต่าง ๆ หลายภาคส่วนเร่งหามาตรการแก้ไขปัญหาหนี้สินของภาคครัวเรือนออกมาอย่างต่อเนื่อง

โดยระดับหนี้ครัวเรือนที่เกิน 80% เป็นระดับที่สูงกว่าระดับของความยั่งยืน ตามที่แบงก์ชาติได้วาดฝันเอาไว้ว่าอยากจะเห็นระดับหนี้ครัวเรือนที่ไม่เกิน 80% ต่อจีดีพี ซึ่งเป็นระดับความยั่งยืน ทำให้ตอนนี้แบงก์ชาติ ได้แสดงตนว่าอยากจะแก้ไขปัญหาหนี้ครัวเรือนนี้อย่างจริงจัง จนออกมาตรการช่วยเหลือ แก้ไข และเตรียมมีแนวทางป้องกันปัญหาหนี้ออกมาอย่างต่อเนื่อง

ต้องไม่กระตุ้นกู้เกินตัว

แนวทางล่าสุดที่แบงก์ชาติได้ออกมาบอกความคืบหน้า อย่างหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบ เช่น ผู้ให้บริการสินเชื่อ และ ธนาคารต้องไม่โฆษณากระตุ้นการกู้จนเกินตัว ให้ข้อมูลครบถ้วน กระตุกพฤติกรรมลูกหนี้ให้มีวินัยการเงิน ไม่เสนอขายด้วยคำว่า “ของมันต้องมี” และหลักเกณฑ์ให้ปล่อยกู้คิดดอกเบี้ยตามความเสี่ยงผู้กู้ โดยไม่ปฏิเสธสินเชื่อ เพื่อให้คนกู้เข้าถึงแหล่งเงิน ผู้กู้คนใดเสี่ยงสูง ก็ยังสามารถกู้เงินได้ แต่ต้องยอมมีดอกเบี้ยสูงหน่อย แต่ถ้าผู้กู้ความเสี่ยงต่ำกู้ได้ก็จะได้ดอกเบี้ยถูก และไม่อยากเห็นปล่อยกู้จนหนี้สินล้นพ้นตัว กระทบหนี้ครัวเรือน และไม่อยากให้ลูกหนี้ดีต้องจ่ายดอกเบี้ยแพงด้วย

เรื่องการให้เข้าถึงแหล่งเงินทุนไม่ว่าจะความเสี่ยงต่ำหรือความเสี่ยงสูง ถือเป็นแนวทางที่ดี เพราะจะทำให้คนเข้าถึงสินเชื่อได้ ถ้าหากธนาคารเลือกปฏิเสธการให้สินเชื่อเหมือนกับที่ผ่านมา มักจะทำให้คนไปพึ่งพาหนี้นอกระบบมากขึ้น เนื่องจากคิดว่าสินเชื่อในระบบนั้นกู้ได้ยาก ขั้นตอนเยอะจนไม่อยากกู้ กู้ไปก็ไม่ผ่าน

ซึ่งในต่างประเทศมีการใช้เครดิตสกอริ่งเข้ามาร่วมด้วยในการพิจารณาสินเชื่อ เพื่อให้การพิจารณาครอบคลุมข้อมูลมากขึ้น

มีเงินเหลือใช้ไม่มีหนี้

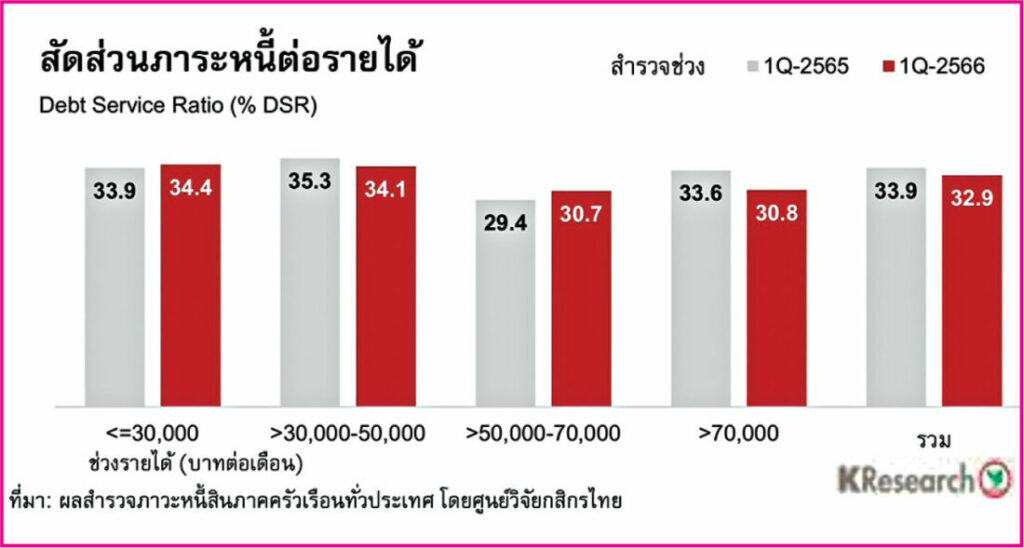

นอกจากนี้… ยังมีมาตรการแมคโครพรูเด็นเชียล เช่น แนวทางปล่อยกู้ให้คนมีเงินเหลือใช้ ดูจากภาระหนี้ต่อรายได้ (ดีเอสอาร์) ต่อคนว่ามีหนี้เท่าไร และตัดหนี้แล้ว เหลือเงินดำรงชีพมากแค่ไหน ที่ผ่านมาในแวดวงธนาคาร ในแวดวงการเงินมักมีการพูดคุยกันอยู่ตลอดมาว่า…หนี้ต่อรายได้ต่อคนไม่ควรเกิน 40-50% หรือบางแห่งให้ถึง 70% ขึ้นอยู่กับการพิจารณาคำนวณความสามารถชำระหนี้ของธนาคาร ซึ่งการกำหนดดีเอสอาร์ของ ธปท.ในครั้งนี้จะระบุไว้ที่เท่าไรยังเป็นเรื่องที่ต้องติดตาม

แต่หลักการเบื้องต้นของ ธปท.จะกำหนดดีเอสอาร์ต้องดูจังหวะสอดคล้องกับเศรษฐกิจ การจะออกใช้เมื่อไรต้องมีความพร้อมดูผลกระทบรอบด้าน และอีกเรื่องที่ธปท.ได้ให้ความสำคัญคือความร่วมมือจากภาคส่วนอื่น โดย ธปท.พร้อมจัดทำหลักสูตรการเรียนการสอน และผลักดันนายจ้างให้มีส่วนร่วมให้ความรู้สร้างวินัยการเงินแก่พนักงาน การแก้หนี้ และต้องสร้างรายได้เพิ่มขึ้น

หวั่นปัญหาหนี้เรื้อรัง

กลุ่มหนี้ที่แบงก์ชาติเป็นห่วงมากที่สุด คือกลุ่มลูกหนี้เปราะบางที่ไม่สามารถชำระหนี้ได้ เป็นหนี้ที่ไม่เกิดรายได้ หนี้ไม่มีประโยชน์ ก่อหนี้เกินความจำเป็น และหนี้ที่ต้องเร่งแก้ไข คือ หนี้เสีย, หนี้เรื้อรัง ยังไม่เป็นหนี้เสียแต่ปิดจบไม่ได้, หนี้ใหม่กลุ่มเจนเอ็กซ์ เจนวาย และกลุ่มหนี้นอกระบบ ส่วนแนวทางแก้ไขหนี้ครัวเรือนต้องจัดการตั้งแต่ก่อนเป็นหนี้ กำลังจะเป็นหนี้ ระหว่างเป็นหนี้ เป็นหนี้มีปัญหา และขายหนี้

โดยเฉพาะกลุ่มหนี้เรื้อรังนี้เอง เป็นกลุ่มหนี้ที่แบงก์ชาติกังวลมากที่สุด เพราะเป็นหนี้นานมีปัญหามานานแต่ไม่ได้รับการแก้ไข มีการเลี้ยงจ่ายค่างวด เช่น จ่ายงวดรถยนต์ ค้างไป 2 เดือน พอเข้าเดือนที่ 3 กลับมาจ่าย 1 งวด เพื่อป้องกันไม่ให้ตกชั้นเป็นหนี้เสียเอ็นพีแอล และไม่ให้ถูกยึดรถไป แต่ในเรื่องนี้ต้องดูว่าพวกเขาที่มีปัญหาจ่ายไม่ได้บางงวดเป็นเพราะอะไร อาจสะดุดเรื่องการเงินแค่ชั่วคราว อาจเป็นคนหาเช้ากินค่ำ เมื่อรายได้ของพวกเขาไม่พอกับรายจ่ายก็มีปัญหาชั่วขณะหนึ่งได้

ระวังจงใจเบี้ยวหนี้

การแก้หนี้เรื้อรังหากดูเบื้องต้น มีข้อเสนอให้ธนาคารที่เป็นเจ้าหนี้แปลงหนี้คนที่มีปัญหาสินเชื่อส่วนบุคคลที่มีลักษณะหมุนเวียนกู้หมุนเงินปิดหนี้ไปเรื่อย มาเป็นแบบเทอมโลนหรือมีระยะเวลากำหนด และลดดอกเบี้ยจากเดิม 25% ให้ต่ำลง หรือลดลง 8-12% โดยมีเงื่อนไขห้ามก่อหนี้ใหม่ ซึ่งหลายคนมองว่าเป็นเรื่องที่ดีที่จะให้คนมีหนี้ที่มีปัญหาจ่ายไม่ไหว อาจกลับมาจ่ายต่อมีดอกเบี้ยถูกลง และก็ยังจ่ายบ้าง

แต่ต้องอย่าลืมว่ามีคนที่จ่ายชำระตรง ไม่เคยมีปัญหา กลับไม่ได้รับข้อเสนอดี ๆ จากเจ้าหนี้ที่เป็นธนาคาร แถมไม่เคยได้ดอกเบี้ยถูกไปกว่าเดิม นั่นเองอาจเกิดผลเสียที่หลายคนกังวลกันก็คือ มอรัล ฮัดซาร์ด หรือลูกหนี้ดีจะจงใจผิดนัดชำระหนี้ จงใจเบี้ยวหนี้เพื่อให้เข้าเงื่อนไขรับดอกเบี้ยถูก เพราะเขารู้สึกว่า จ่ายดีไปดอกเบี้ยก็แพงเท่าเดิม และมีความรู้สึกว่าเกิดความไม่เท่าเทียมและเหลื่อมล้ำไม่เป็นธรรม

จ่ายไม่ไหวทำอย่างไร

คำแนะนำดี ๆ ที่ได้ผลจริงจากแบงก์ชาติ หากลูกหนี้มีปัญหาเริ่มผ่อนไม่ไหว วิธีป้องกันไม่ให้ปัญหาลุกลามบานปลาย หากเป็นสินเชื่อบ้าน มีทางเลือก คือ ผู้ที่ผ่อนครบ 3 ปีและมีประวัติชำระหนี้ดี อาจให้เจ้าหนี้รายใหม่ที่อัตราดอกเบี้ยต่ำกว่า

(รีไฟแนนซ์) หรือหากผู้ที่จ่ายค่างวดไม่ไหว ต้องรีบเจรจาปรับโครงสร้างหนี้ และในอนาคตหากมีรายได้เพิ่ม สามารถโปะลดหนี้ได้ เพื่อลดดอกเบี้ยระยะยาว โดยแบงก์ชาติยืนยันแล้วว่าการโปะหนี้ จะไม่มีค่าธรรมเนียมและไม่คิดดอกเบี้ย ส่วนคนที่คิดจะกู้ซื้อรถยนต์ ต้องดูความจำเป็นในการใช้รถเป็นหลัก ควบคู่กับความสามารถในการผ่อนค่างวดว่าทำได้แค่ไหน

แม้ที่ผ่านมาธนาคารได้เริ่มมีตัวเลือกให้ลูกหนี้ลดหนี้ไปบ้าง เช่น การรวบหนี้ ไม่ว่าจะมีหนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคล นำมารวมกับหนี้บ้านที่มีหลักประกัน เพื่อให้ได้รับดอกเบี้ยถูกลง และมีค่างวดต่ำลง แต่ก็มีจำนวนไม่น้อยที่เลือกรวบหนี้ ซึ่งเป็นแนวทางที่ดี แต่ยังมีอีกหลายเจ้าหนี้ที่ไม่มีโปรแกรมนี้ เพราะบางธนาคารมีพอร์ตสินเชื่อบ้านก็จริง แต่ไม่มีพอร์ตสินเชื่อบัตรเครดิต ทำให้การแก้หนี้ด้วยการรวบหนี้อาจทำไม่ได้ในวงกว้าง

งานหินเรื่องแก้หนี้

การที่แบงก์ชาติ ปรับข้อมูลนำ 4 กลุ่มหนี้ขนาดใหญ่พอควรเข้ามารวมในหนี้ครัวเรือน แม้แบงก์ชาติและธนาคารต่างเห็นด้วยเพราะจะได้เห็นข้อมูลที่ครบถ้วนมากขึ้นและเป็นประโยชน์ต่อการปล่อยสินเชื่อในอนาคต เพราะจะได้รู้ว่าลูกหนี้้มีหนี้อยู่ที่ไหน จำนวนเท่าใด การผ่อนชำระเป็นอย่างไร แต่กลับกัน…การเพิ่มหนี้อีก 4 กลุ่มนี้ทำให้หนี้ครัวเรือนทะยานเป็น 16 ล้านล้านบาท ยิ่งเป็นงานหินสำหรับแบงก์ชาติ และรัฐบาลใหม่ เพียงแค่หนี้เดิมก็แย่แล้ว ยังมีเพิ่มอีก 7.66 แสนล้านบาท จะแก้กันอย่างไร?

ที่สำคัญ…หนี้ที่ภาครัฐยังมองไม่เห็น คือ หนี้นอกระบบ!! ที่น่ากลัวมากกว่าหนี้ในระบบที่ยังมีตัวตนตามหาได้ แต่หากหนี้นอกระบบมีปัญหา ไม่เพียงกระทบการเงินในกระเป๋า หรือกระทบการชำระหนี้ในระบบเท่านั้น แต่จะกลายเป็นวังวนปัญหาหนี้ที่อาจไม่รู้จบอีกต่างหาก !!!

แก้หนี้ต้องไม่ก่อเพิ่ม

“ผยง ศรีวณิช” ประธานสมาคมธนาคารไทย บอกว่า เห็นด้วยกับการปรับนิยามหนี้ครัวเรือนและแนวทางแก้ไขหนี้เป็นประโยชน์ต่อการวางแนวทางแก้ปัญหาหนี้ครัวเรือนอย่างรอบด้าน และการแก้ไขปัญหาหนี้ครัวเรือนให้ยั่งยืน ต้องฟื้นฟูศักยภาพการเติบโตของเศรษฐกิจ ยกระดับทักษะแรงงานและผลิตภาพแรงงาน นำไปสู่รายได้ที่ดีขึ้น ซึ่งเป็นสิ่งที่อยากให้รัฐบาลใหม่ร่วมหาแนวทางกับภาคเอกชน เพื่อให้ทุกฝ่ายได้ประโยชน์ทั้งแรงงาน ผู้ประกอบการ และรัฐบาล ภาคการเงินยังต้องประคับประคองลูกหนี้กลุ่มเปราะบางต่อไป แม้จะมีต้นทุนต่อระบบบ้าง และมาตรการของธปท.ที่ออกมายังไม่ครอบคลุมอีก 30% ที่ไม่ได้อยู่ในระบบภายใต้การกำกับของ ธปท. ตอนนี้สมาคมธนาคารไทยจะร่วมกับธปท.หาแนวทางออกมาคาดเร็ว ๆ นี้ โดยเน้นความร่วมมือทุกภาคส่วน ลูกหนี้ต้องไม่ก่อหนี้เพิ่ม ให้ลูกหนี้สร้างรายได้มากขึ้น และไม่ให้ลูกหนี้ที่ดีจงใจผิดนัดชำระเพื่อจะได้รับความช่วยเหลือ

“แนวทางลดดอกเบี้ย 8-12% ให้ลูกหนี้เรื้อรัง เป็นเครื่องมือหนึ่งแต่ต้องทำให้ลูกหนี้มีรายได้เพิ่ม และให้มีรายได้ประคองชีพได้ การที่รายได้เข้ามาแต่ละเดือน นำไปลดเงินต้นอย่างเหมาะสมและจ่ายดอกเบี้ยบ้าง ไม่ให้เกิดหนี้แข็ง หนี้คงค้าง จนไม่สามารถลดภาระหนี้ได้ อยู่ระหว่างคุยกัน แต่ไม่ได้บอกว่าเกิน 4 ปีแล้วจะเป็นหนี้เรื้อรังหรือไม่ เพราะจะต้องแก้ไขให้บรรเทาเบาบางไปก่อนที่จะกลายเป็นหนี้เรื้อรัง ก็หวังกลไกนี้จะช่วยแก้ปัญหาอย่างยั่งยืน”

มีปัญหาต้องรีบติดต่อ

“อรมนต์ จันทพันธ์” ผู้อำนวยการ ฝ่ายคุ้มครองและส่งเสริมความรู้ผู้ใช้บริการทางการเงิน ธปท. แนะนำลูกหนี้ว่า ก่อนจะเป็นหนี้ต้องดูว่าจำเป็นไหม รอได้หรือไม่ ดูว่าสามารถจ่ายหนี้ได้หรือเปล่า ถ้าจ่ายคืนไม่ได้ แล้วผิดนัดชำระ เราจะเสียประวัติในอนาคต ส่วนหนี้เสียไปแล้ว มีหลายแนวทาง เช่น เข้าโครงการคลินิกแก้หนี้ หนี้เสียที่เป็นบัตรเครดิตส่วนบุคคล บัตรกดเงินสด เป็นหนี้ไม่มีหลักประกัน โดยตัวคลินิกแก้หนี้นี้ คนที่ต้องการเข้าโครงการต้องเป็นหนี้เสียเกิน 120 วัน ถึงจะสามารถเข้าร่วมได้ จะได้รับดอกเบี้ยที่ถูกลง เวลาคืนเอาเงินต้นมาทำตารางชำระหนี้ และดอกเบี้ยลด โดยมีข้อจำกัดคือเวลาที่จะแก้หนี้ได้อย่างยั่งยืน ต้องพักก่อหนี้ใหม่ เพราะถ้าของเก่าแก้ ของใหม่ก็เพิ่มก็จะแก้ไม่ได้ยั่งยืน

ส่วนสินเชื่อประเภทอื่น เริ่มเป็นหนี้เสียผิดนัดชำระ ซึ่งเรื่องนี้ ขอแนะนำให้เดินเข้าไปติดต่อเจ้าหนี้ทันที อย่าเหนียมอาย แต่ต้องเดินเข้าไปติดต่อเองเลย เพราะตัวเจ้าหนี้สถาบันการเงินเอง ก็อยากรู้เช่นกันว่า เรามีรายรับ รายจ่ายเท่าไร เงินที่จ่ายไหวเป็นจำนวนเท่าไร ทางที่ดีให้ทำตารางให้ดูเลยว่าจ่ายไหวที่เท่าไร เหลือเงินจ่ายเท่าไร เชื่อว่าทำแบบนี้เจ้าหนี้ชอบ เพราะจะเห็นความตั้งใจจริงของเรา ถ้ามีปัญหาอะไรติดต่อเจ้าหนี้เลย และธปท.ยังมีหมอหนี้ประชาชน เวลามีปัญหาไม่รู้ทำอย่างไรดี ให้โทร. 1213 หมอหนี้ให้คำปรึกษาเป็นรายคน และธปท.ยังมีสตางค์สตอรี่ ในเว็บไซต์ธปท.ยังมีโปรแกรมเช็กสุขภาพการเงิน หรือวิธีบริหารหนี้อย่างไร

ถือเป็นจุดเริ่มต้นที่ดี

“กาญจนา โชคไพศาลศิลป์” ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย มองว่า แนวทางการแก้ปัญหาหนี้ครัวเรือนของ ธปท. ทยอยมีความชัดเจนมากขึ้น นับเป็นจุดเริ่มต้นที่ดี และน่าจะมีส่วนช่วยทำให้แรงกดดันต่อสถานการณ์หนี้ครัวเรือนของไทยทยอยคลายตัวลง เพราะมีการดูแลการก่อหนี้ใหม่ให้มีคุณภาพ ก่อหนี้ตามความจำเป็นและได้รับเงื่อนไขสินเชื่อที่สอดคล้องกับความเสี่ยง ควบคู่กับการแก้ไขปัญหาลูกหนี้เก่าที่มีปัญหาการผ่อนชำระผ่านการปรับโครงสร้าง รวมถึงยังมีมาตรการดูแลเฉพาะลงไปในกลุ่มที่เป็นหนี้เรื้อรังรุนแรง เช่น สินเชื่อส่วนบุคคลที่ผ่อนหนี้มานานหลายปีแต่จ่ายดอกเบี้ยมากกว่าเงินต้น เพื่อให้เห็นทางปิดจบหนี้ ตลอดจนการขยายความครอบคลุมด้านข้อมูลหนี้สินของครัวเรือน ให้สะท้อนภาพที่ชัดเจนมากขึ้น และยังเป็นตัวเลขที่จะได้นำมาบริหารจัดการได้

“อย่างไรก็ตาม แนวทางการแก้ปัญหาหนี้ครัวเรือนช่วงที่ผ่านมาทั้งการปรับปรุงฐานข้อมูลตัวเลขหนี้ครัวเรือนครอบคลุมมากขึ้น, เดินหน้าปรับปรุงกฎหมายเพื่อขยายขอบเขตการกำกับดูแลไปยังธุรกิจเช่าซื้อลีสซิ่ง, การหารือกับสถาบันการเงินผู้ให้บริการสินเชื่อรายย่อย ทั้งในส่วนของธนาคารพาณิชย์และนอนแบงก์เพื่อให้แนวทางความช่วยเหลือครอบคลุมลูกหนี้มากที่สุด และกำหนดกลุ่มลูกหนี้เป้าหมาย 4 กลุ่มที่ต้องเร่งช่วยเหลือพร้อม ๆ กับการเตรียมวางกรอบหลักเกณฑ์เพื่อสนับสนุนแนวทางการแก้ปัญหาหนี้ครัวเรือนต่าง ๆ”.

ทีมเศรษฐกิจ